【高科技股投資機器人】台達電2308:黑暗騎士,黎明昇起

台達電近年盈餘表現差勁,股東權益報酬率來到近10年的低點,使得原本偏貴的股價開始大幅度修正;在大盤權值股創新高之際,台達電的股價卻相對黯淡。

不過,這是黎明前的黑暗!

就在股價大跌之際,本文將告訴你,台達電正處於成長之前的黑暗期,實質基本面並沒有表面上看起來那麼差!越來越便宜的股價正為投資人帶來另一次的投資機會。

所有財報數據中,什麼最能引起你的注意?

不知道你怎麼解釋台達電盈餘下滑的理由,但在你進入產業分析之前,有一些特別值得注意的地方:

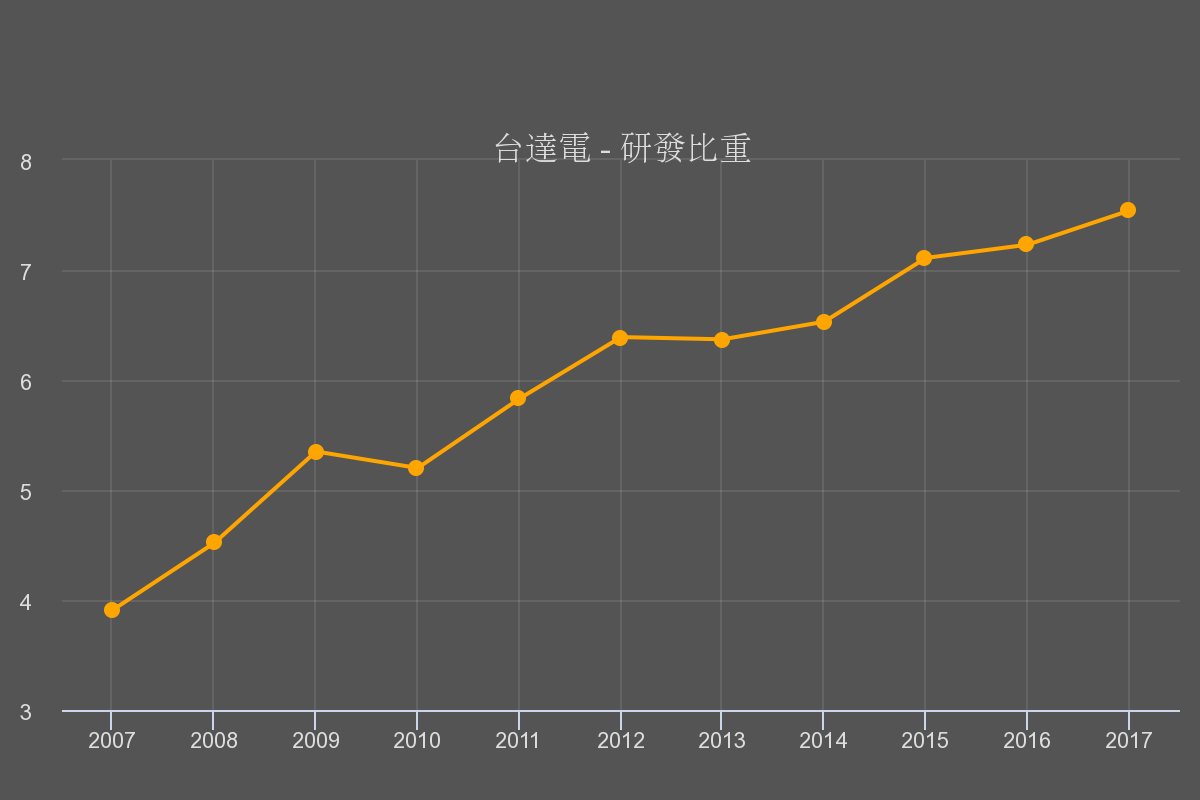

台達電研發占營收比率從2007年的3.9%,上升到7.5%!

每年投入研發金額高達160億以上(2007年才51億),位居台灣第4大研發規模公司!

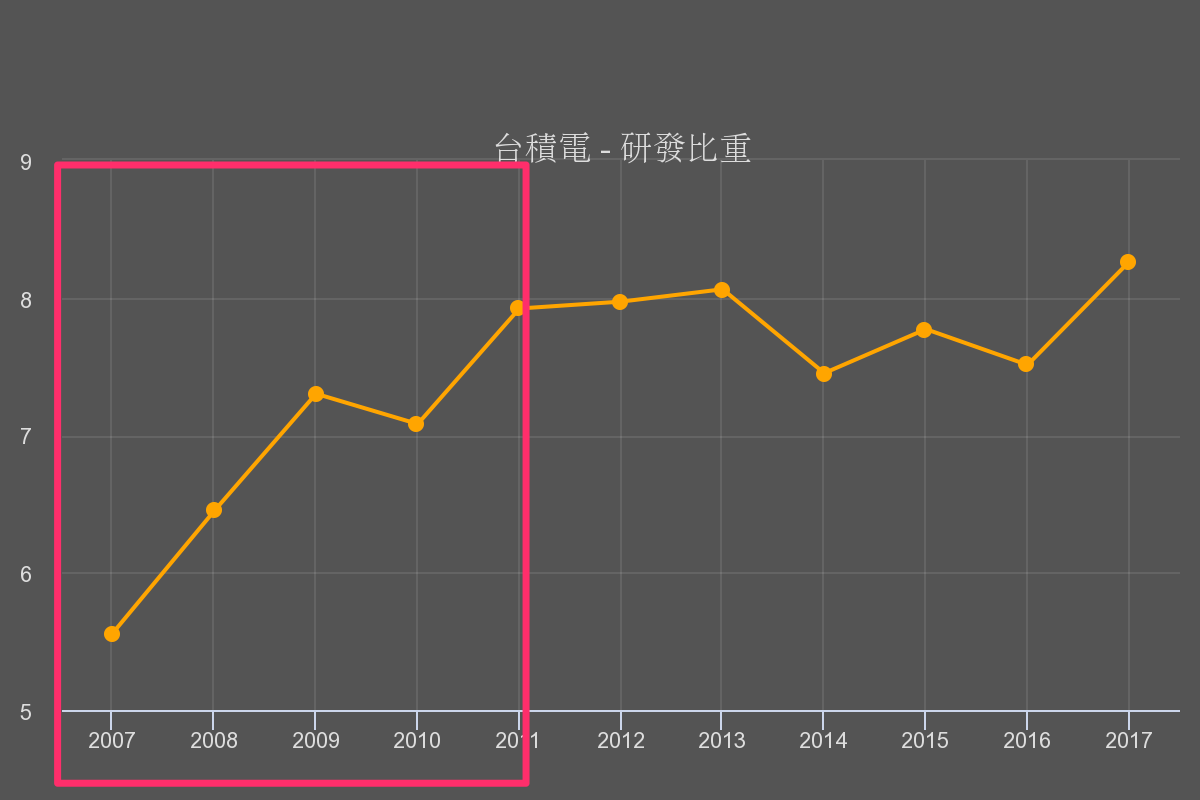

3.9%的研發費用率沒什麼特別,只是普通水準,但是如今7.5%的研發比重已經相當於台積電的水準,成為一家以研發為主要投資的公司。

我們想特別指出:

台積電在2011年之前也是出現同樣現象,因此台達電在我們的【高科技潛力股】評等越來越高!

行銷費用同步大增

不只是研發費用,台達電的行銷費用也增加很多。

一般來說,公司如果沒有新產品、新客戶可推銷,行銷費用率都會維持在一定區間。

但台達電不是如此:

2007年推銷費用占營收:2.9%

2017年推銷費用占營收:6.8%

這也是很顯著的變化,這家公司正拋棄過去的成功,往另一個方向前進。

如果一家公司如果忽然卯起來投入行銷與研發,盈餘不下降也難。

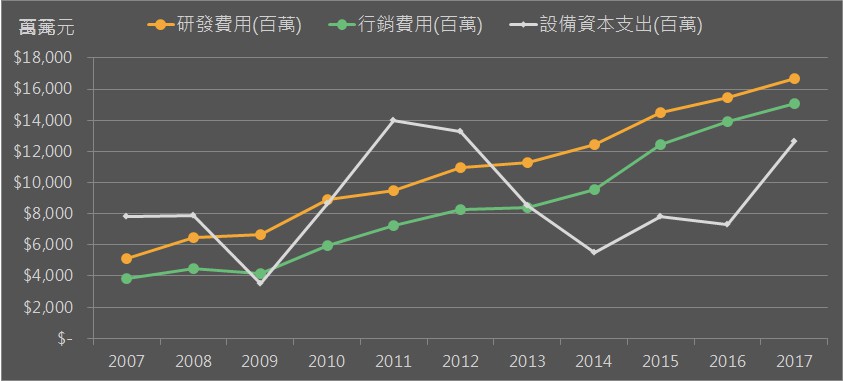

不投資設備,改投資研發

你可能會覺得,研發效率不彰導致獲利下降,本來就基本面的是利空,有什麼好大驚小怪的? 如果你是這樣想,你可能沒看到全局!

因為台達電投入研發的費用不只是增加,而是已成為公司最大的資本投入!

如下圖,台達電過去的資金都是投入於產能設備的提升,也就是資本支出(Capex)。但是在2013年之後,該公司幾乎不太投資產能,而是全數投入行銷與研發費用。

真實獲利能力並不差

當一家公司從對產能的投資,轉變成對研發的投入,會對投資人帶來一些分析上的挑戰。

因為研發支出在會計上並不被視為資本支出,而是當成費用處理,但本質上,研發確實就是公司的資本支出,都是為了投資公司未來的成長。

所以很重要的概念是,以前台達電買設備300億,每年僅需認列50億左右的成本(假設6年折舊),現在台達電投入研發300億,卻無法攤銷,每年都必須從盈餘中當作成本扣除。

當你用現在的盈餘來與過去做比較時,其實早已失去了實質的比較意義!(這段聽不懂可參考這篇文章:【入門篇】高科技股的本益比,為什麼都那麼高?

你以為台達電的實質獲利衰退,其實並沒有!

如果你想知道台達電的基本面比過去好還是差,有兩種做法:

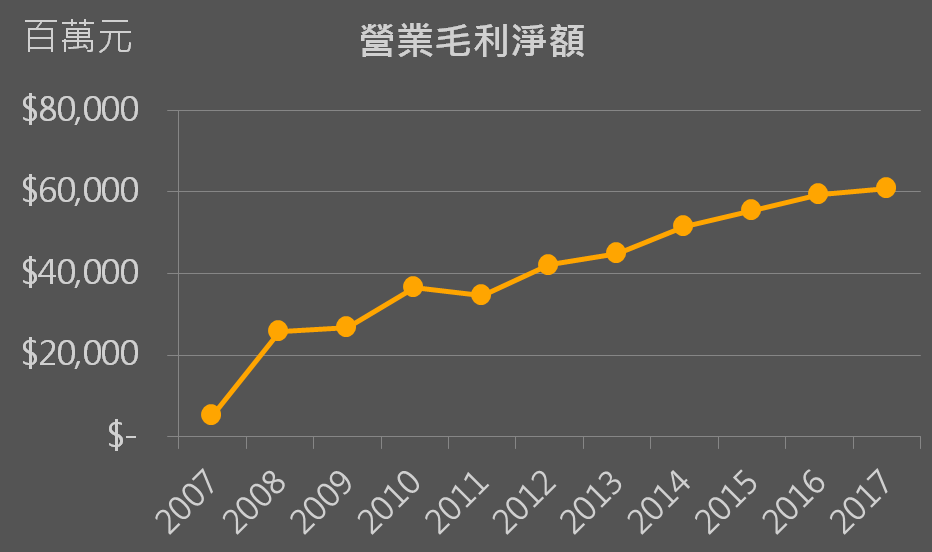

- 第一種做法,是觀察毛利金額(注意,不是毛利率%)

由於台達電每年的折舊金額,都會從毛利中扣除,而研發費用卻不會。所以台達電的淨毛利金額才會具有比較基礎。如下圖所示,台達電的賺錢能力其實一點也沒衰退,反而是健康再增長。

還有一種解決方法,是將歷年的研發費用加回去盈餘,再來做一次比較,就能判斷出台達電的"實質"基本面有沒有衰退。

於是,我們將研發費用還原之後,台達電的真實獲利能力其實非常健康!

你以為貴,其實已經便宜!

因為盈餘比較基礎已經改變,所以看本益比河流圖,也會失真。

所以我們必須將研發費用調整回盈餘之後的本益比,再來看一次,才會有意義。

這種評價模型被稱為成長流量比(Price To Growth Flow),也就是我們【高科技潛力股】中所使用的股票估值方法。

如下圖,你會發現台達電的股價其實已經悄悄便宜了。

我們與市場看法不同之處

如果我們已經確定,台達電的獲利衰退不是因為競爭壓力所造成,而是因為公司主動投入研發與行銷支出,那麼黎明的到來只是時間問題而已!

因為研發與行銷支出都是可以被管理的,只要公司認為投入夠了,獲利率隨時可以回升!

這次的投資機會,與我們上次討論台達電在2012年的狀況一模一樣!(優分析:當母公司被子公司拖累,該逢低買進還是敬而遠之),只是以不同形式出現而已,當時的股價利空,創造了後來3倍的漲幅。

未來成長動能

公司未來想做什麼,就會投入什麼,一點也騙不了人!

台達電正在利用本身的軟硬體技術,從事附加價值更高的應用服務市場。

這些應用領域包括:工業自動化(IA)、樓宇自動化(智慧建築)、電動車等等,全是工業物聯網範疇。

要耕耘這塊領域,需要的不是產能與設備,而是整合的Know-How,需要的是對行銷與研發的大量投入,才能取得過去無法取得的新客戶、新應用市場。

根據公司說法,工業自動化市場很巨大,台達電還有很大發展空間,你看中國勞動成本上升的有多誇張,就知道商機無限!

總結:

當好公司遇到麻煩事,而且有機會被解決,就會創造買進機會!

市場錯估台達電的真實獲利水準!

台達電目前股價的便宜程度!其實已經相當於2012年70~80元的股價水準!

如果你想要像我們一樣,讓機器人自動追蹤分析股票,請加入

UAnalyze Pro版