【超值股息策略】巨路(6192):如果沒有意外,這家公司明年股息值得期待

- 法人預估今年EPS為6.5元以上,以去年股息配發率計算高達4.8元。

- 若以4.8元配息能力換算,預估殖利率高達7.3%以上。

- 不過請注意,明年不會真的配到4.8元,因為公司通常不想讓股息增加太快(之後難以下台)。

- 明年股息會創歷年新高卻很有機會。

不論股息持續性、股息品質、股息上升潛力、財務安全性,巨路(6192)這家公司幾乎都是優等生。

而這家公司最近的營運狀況不錯,明年會發放的股息絕對值得期待,因為它的配息能力(股權自由現金流)已經來到歷史新高水準。

巨路做什麼的?

巨路為程控(製程)儀器之專業解決方案提供者,該行業之上游為程控(製程)儀器製造商,下游主要為煉油、石化、電力、鋼鐵、半導體、紙業、廢水/廢棄物處理和油氣處理等工業。而居於中游之廠商,對上游製造商提供完整的銷售網路,對下游廠商以其專業技術能力提供產品及系統整合服務。巨路整合不同領域之工程技術,提供客戶全方位及綜合性之工程服務,此種運作關係可使業主避免直接面對整合工程技術、分包及採購等層面之問題,更能滿足客戶對高品質、低風險的工程承攬服務與工程產品的需求。

除了程控事業外,巨路也銷售一些電子材料/零組件,例如:代理Nexans網路設備、TFC有線電視軸電纜、Nitto日東電工各類工業膠帶、美商Tyco套管、中天科技的光纖產品、Schroff的工業機箱等。電子材料包含邏輯IC、離散元件、被動元件等三類,光寶科為主要材料供應商,提供客戶Design-In的完整解決方案。

產銷概況:

巨路主要客戶包含大中華地區一線大廠,如台塑、中油、台電、台積電等公司,在台灣及中國東北地區居領導性地位。在中國市場,巨路是Emerson、GE等國際大廠在東北、華北及內蒙等區域的合作夥伴,提供完整解決方案。

競爭對手:

程控設備:HONEYWELL、ABB、YOKOGAWA、ENDRESS+HAUSER、INVENSYS、ROCKWELL。

營收認列原則:

從取得訂單、下單、備貨、到實際安裝時才依照完工比率認列營收。專案完成後還會有設備升級、新增設備、維修保養等相關收入。

題材:

巨路為中國一帶一路受惠者之一,2017年程控收入中,已經有約15%來自一帶一路相關專案。

成長能見度高

2018Q2營收年增27%,程控事業與電子材料事業雙成長。

接單方面也十分樂觀,第二季程控事業接單金額約13.1億元,回到近年新高水準,而且訂單在台灣、中國以及東南亞全面性成長,未來一年的營收無虞。

所以巨路目前的營運能見度非常高,要判斷出明年股息值得期待,真是太簡單了。

企業價值估算

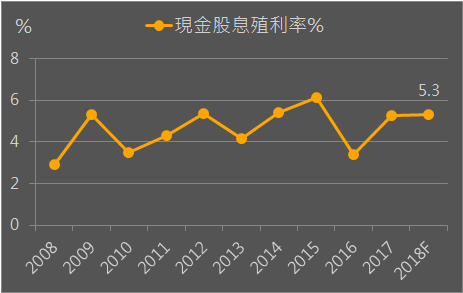

從殖利率角度來看,假設明年追平歷史紀錄:每股配發3.5元現金,那麼預估殖利率約5.3%,對於一家盈餘即將創新高的公司來說,並不算貴。

再從股價淨值比來看,也是仍處於低位階,對於營運創新高的公司來說也不合理。

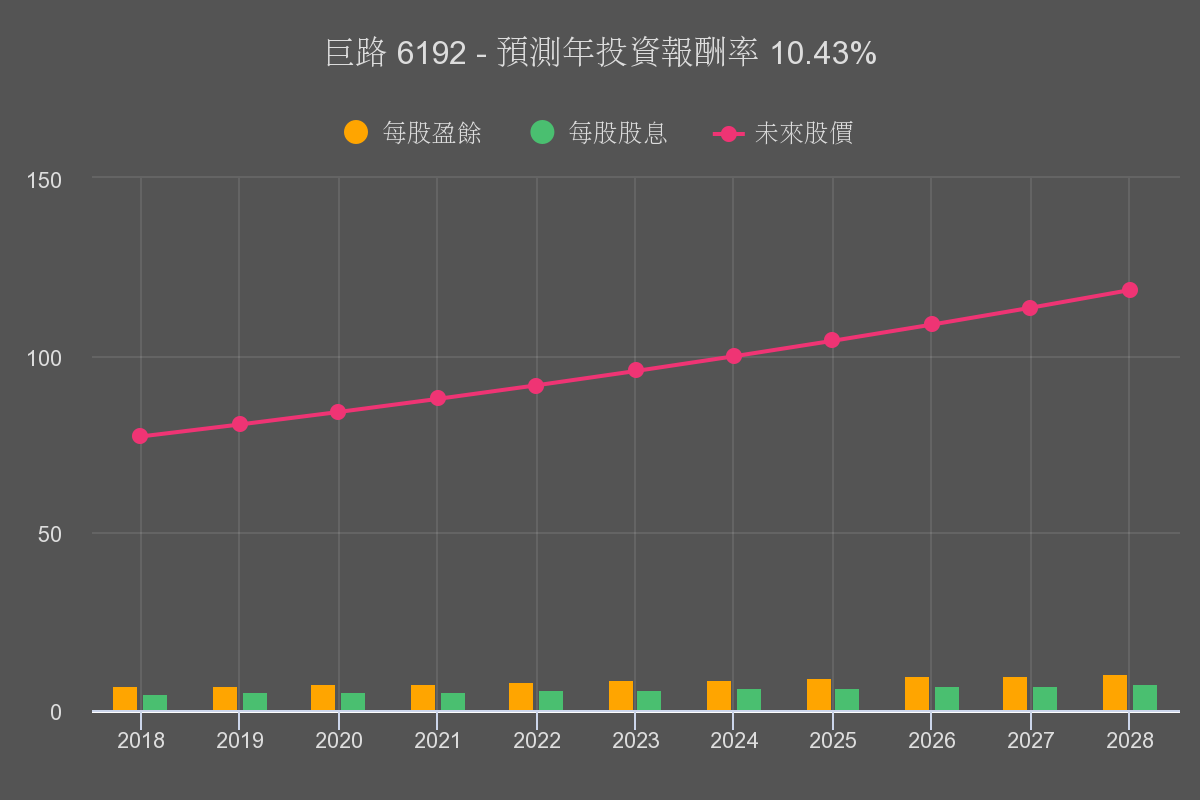

若我們在精密一點以巴菲特估算價值的方式,現在買進的投資人約可獲得約10.4%年報酬率(含股息);對於一家連金融風暴都能維持獲利、配息的公司來說,這也是不錯的報酬率。

整體來看,這家公司會是近期台股亮點股票之一。