高成長股都很貴?其實是因為:我們都太晚發現它!

彼得林區擅長用便宜價格買進高成長股票,不過大家聽到這種話都會認為:「「高成長股怎麼可能會有便宜的時候?」

你之所以會有這種感覺,是因為等到股價大漲見報之後,你才發現這家公司已經快速成長了好幾年。

只是當時股價不激情,所以:你當時並不知道。

優分析今天就要拿幾檔長期飆股,來破解大家的迷思。

如果你擁有數據庫,並加以回溯分析,你會發現:

這些快速成長的股票,並不是永遠昂貴,我們其實都有充裕的時間,用便宜價格買入,只是當時我們都沒發現!

本文將用實際數據挑戰你的感官,不過首先我們先定義一下快速成長股。

高成長公司的定義

每個人的定義都不太一樣,不過彼得林區是這方面的佼佼者,他對高成長股的定義如下:

-

盈餘能每年成長20%以上的公司

這種股票是他的最愛,他稱為十壘安打,上漲10倍以上的意思。

所以我們就用20%盈餘年成長率,來當作高成長股票類型的標準。

什麼時候應該買進這種股票,彼得林區有一種很簡單的判斷法:

-

每年盈餘成長20%的公司,只要本益比低於15倍,就是絕對便宜。

-

因為一家公司的本益比,應該相當於成長率,若本益比低於成長率,就是便宜。

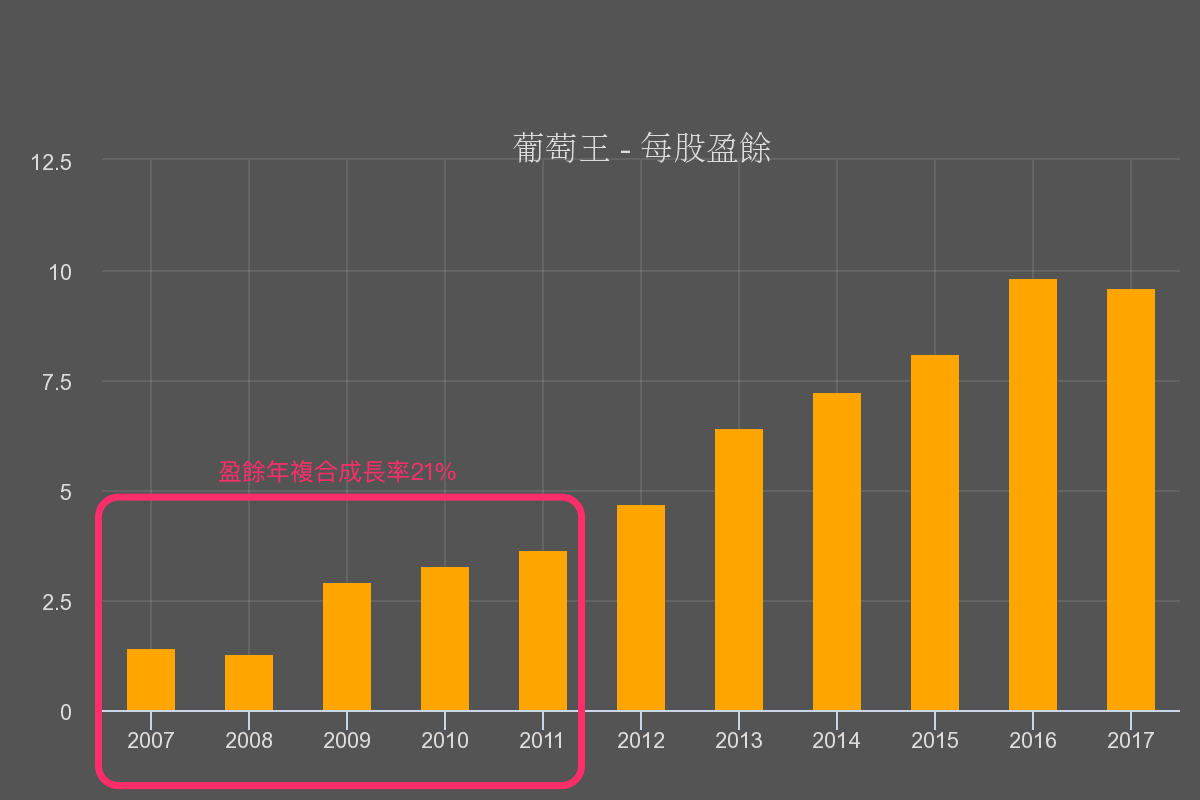

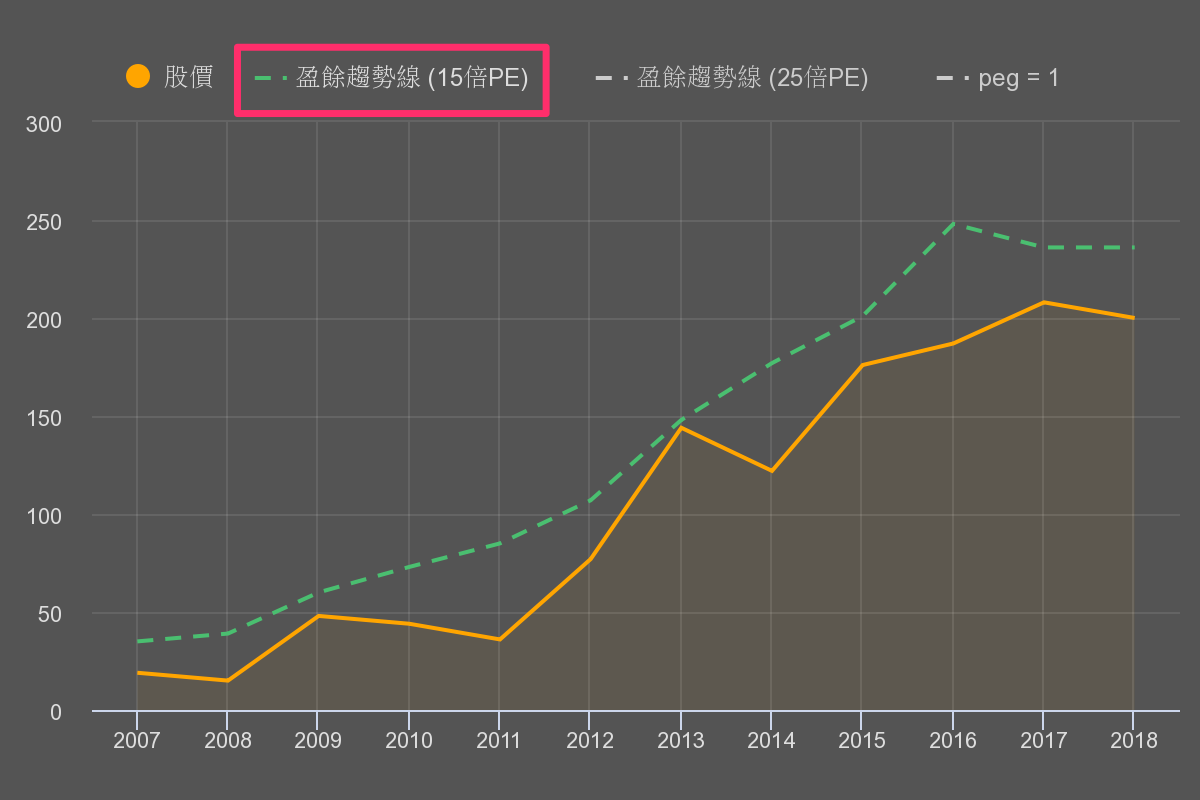

葡萄王(1707)

先看到葡萄王這家超級成長股,它的股價是在在2011年之後才開始大漲的:

但是在2011年之前,這家公司股價早就出現盈餘快速成長,年複合成長率高達21%。

在2007~2011年之間的1245個交易日中,竟有高達788天本益比低於15倍以下;更誇張的是,2011年底起漲之前,葡萄王本益比甚至低到只有9.8倍。

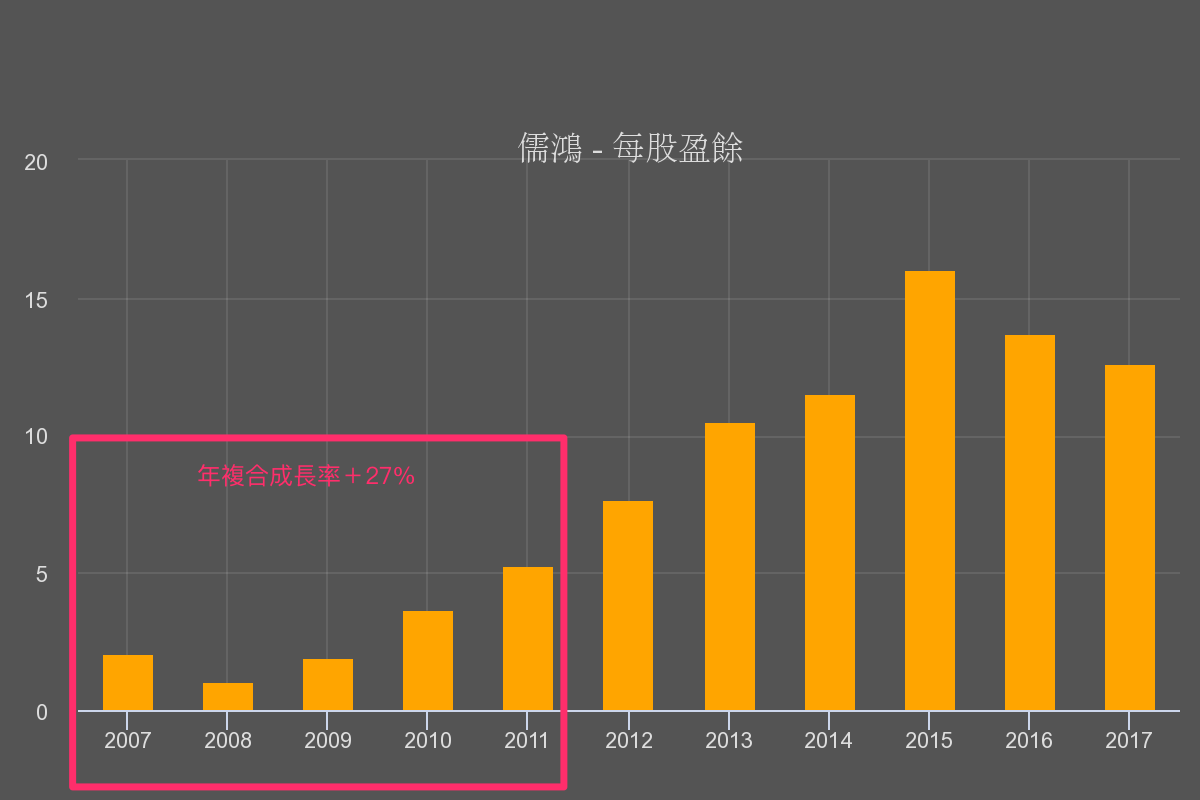

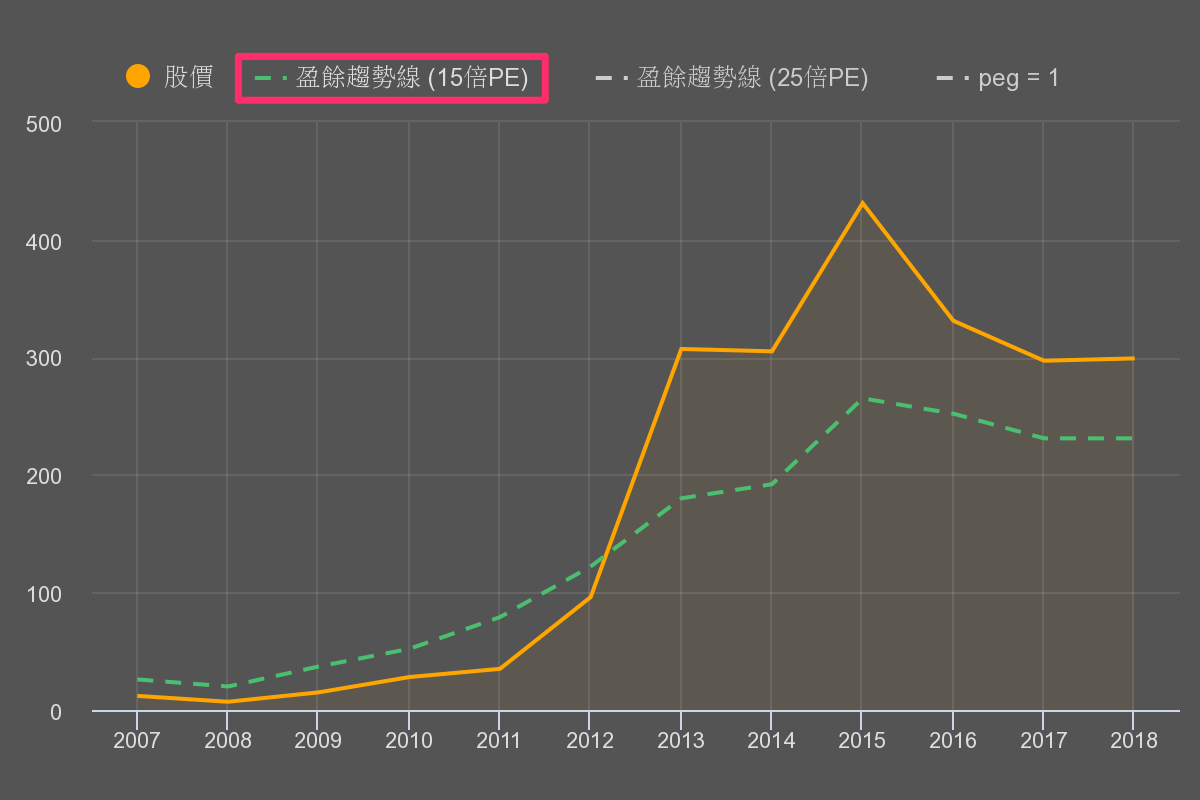

儒鴻(1476)

儒鴻是紡織股王,也是過去幾年非常熱門的成長股,它的股價是在2012年之後才開始大漲的。

但是在大漲之前,這家公司早已展現出強勁成長的態勢,每年盈餘成長27%以上,符合彼得林區的最愛股票類型。

但是市場卻很遲鈍,即使儒鴻的盈餘成長強勁,本益比異常的低。在股價真正大漲之前的1,245個交易日中,竟有高達1,191天,其本益比低於15倍。

而現在呢,公司盈餘不成長了,本益比反而高達32倍,Crazy!

如果你早點發現,就會有很充分的時間買進這檔個股。(如下圖)

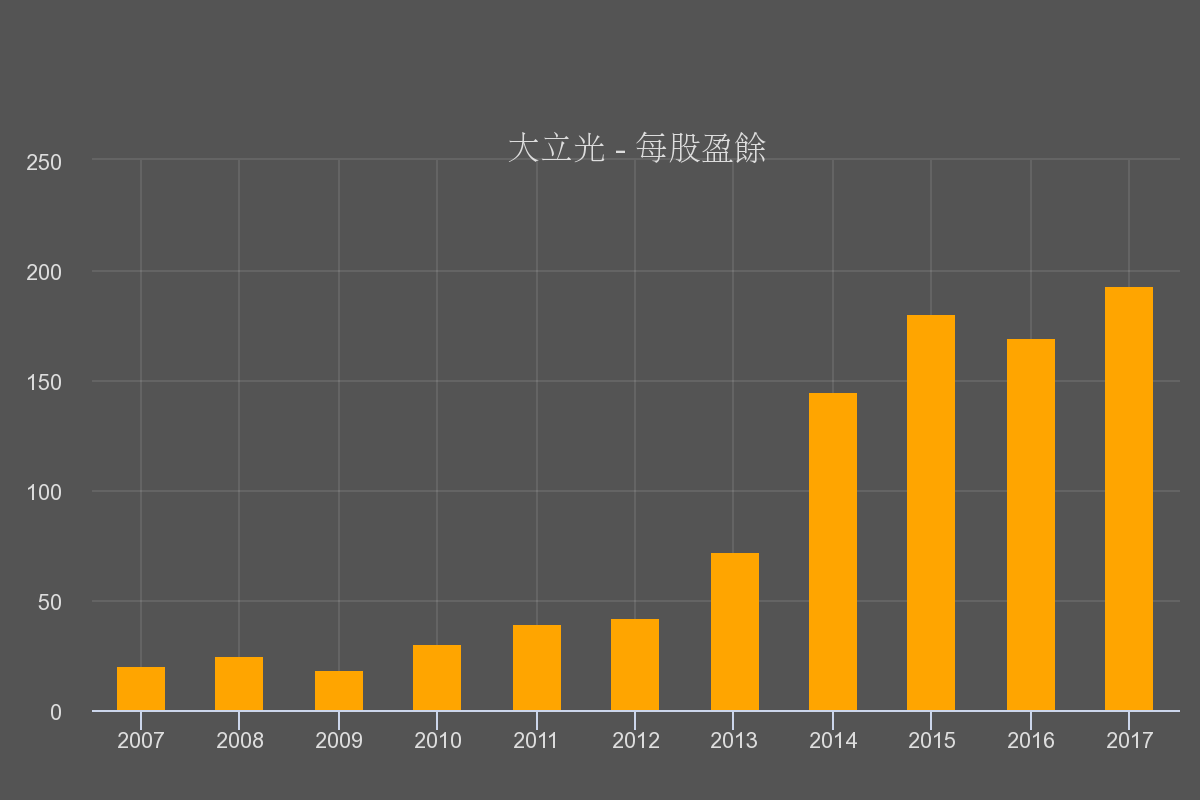

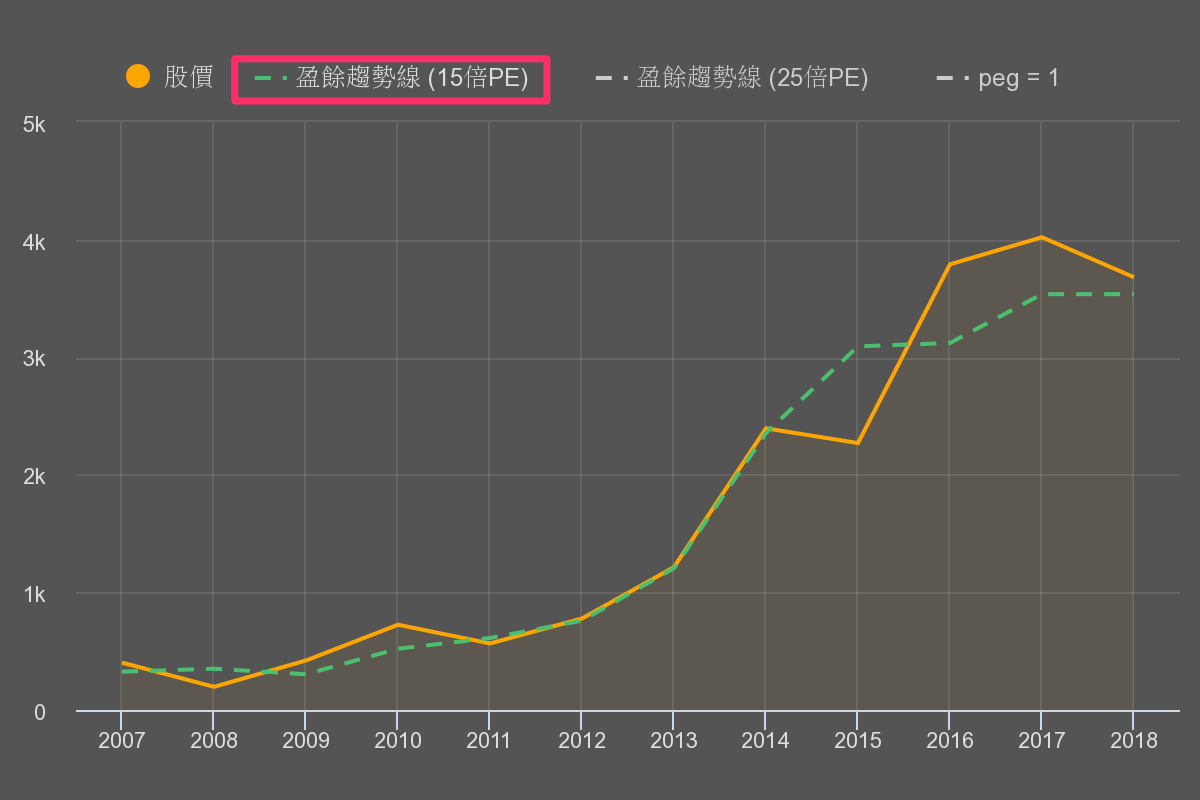

大立光(3008)

講到成長股,怎麼可以忽略股王大立光,早在它的股價上千元之前,這家公司的盈餘早就不斷成長。

由於這家公司備受法人注意,所以股價處於低估的時間比較少,但你可以清楚發現,股價完全緊貼著彼得林區所使用的盈餘趨勢線上漲,其實仍有買進機會。

不是所有成長股都有買進機會

當然,並非所有的成長股,都有相同的買進機會。例如力旺3559這支股票,成長力道也非常驚人,但股價就比較沒有買進機會。(這是另一個故事了)

但是,你只需要幾支這種股票就夠了,不是嗎?

讓科技輔助你

以上案例都在強調一個事實:

-

這些公司在成為熱門股之前,盈餘早就展現強勁成長力道,只是當時大家沒有注意。

沒有注意的原因,是因為我們有太多資訊需要搜集,非職業的投資人不可能隨時盯著上市櫃1600家公司的財報,而且即時更新。

能夠放棄本業專職投資,當然就可能辦到,但這並不是所有人想要的生活。

藉由電腦的輔助,我們可以把每天需要搜集的資訊自動化處理!

所以優分析團隊開發了一個機器人,模擬彼得林區的方法,然後將它丟到市場上去收集資訊,隨時幫我們更新訊息。

一但公司成長率上升,品質又高,我們就能隨時知道。

這就是彼得林區:快速成長股。