尋找最棒的【高科技股】

麥克墨菲(Michael Murphy)是誰?

哈佛大學畢業,進入美國運通投資管理公司負責電腦類股研究,1975年取得CFA執照,1982年創立"加州高科技股通訊報”,曾被富比世雜誌列為最具參考性的投資刊物。由於專精於高科技股研究,常受邀美國CNBC財經接受訪問。

麥克墨菲分享了一套高科技股的投資方法,完整介紹於:”Every Investor’s Guide to High-Tech Stocks & Mutual Funds”。

為什麼是高科技股?

麥克墨菲認為:新興高科技產業=成長股的發源地

投資人每天廣泛分析數據,無非就是想找到下一檔高成長股。但是麥克墨菲說:這種做法完全沒有必要;與其廣泛研究各類股票,不如直接鎖定科技股!

因為多數的成長股來自新興的高科技產業,尤其是那些研發支出比重高的公司,例如生技類股、IC設計、半導體材料研發公司、軟體設計公司、遊戲公司等,這種類型的公司最有可能出現爆發性成長。

研發型公司,估值方法不一樣

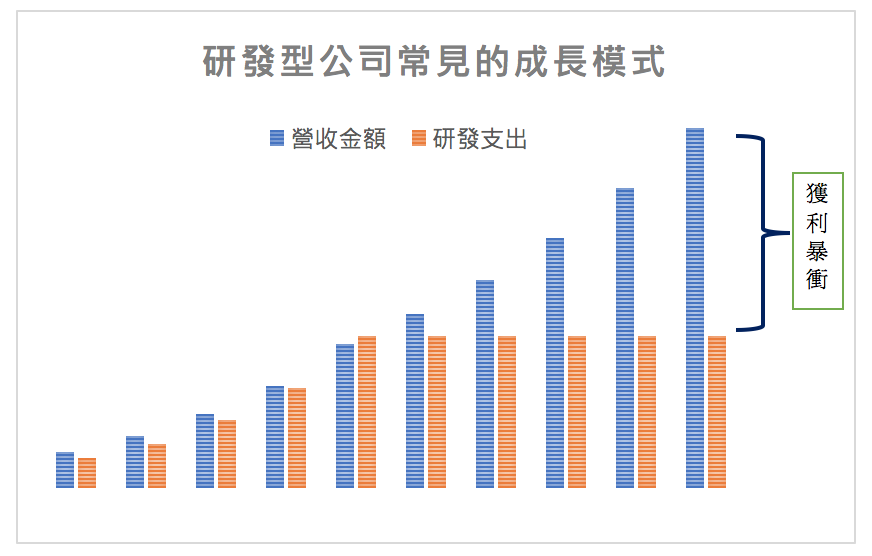

高科技公司的最大投資並不是設備(資本支出),而是:研發支出(R&D)。

然而會計原則將研發支出視為當年度費用,不像設備一樣可以逐年攤提;導致這種新創公司在研發初期的盈餘看起來偏低,而後期的盈餘反而偏高。

新創公司在早期的營收普遍不足,研發支出卻最高,盈餘當然不好看;但是研發成功之後支出開始停滯,營收卻開始大幅增長,盈餘當然暴衝,就像下圖所示:

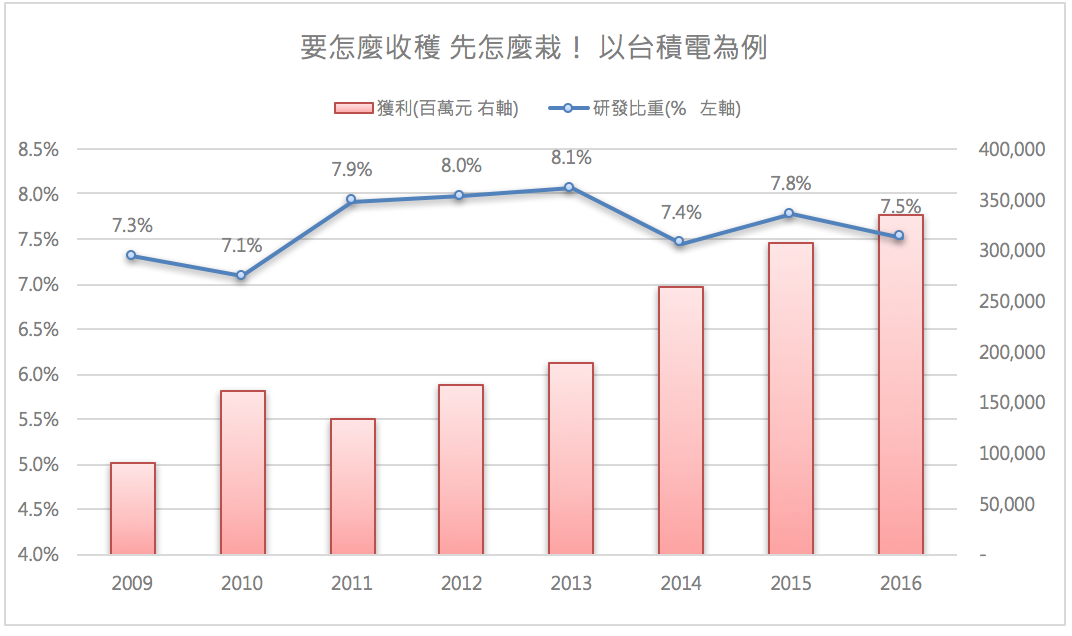

以台積電為例,2009~2013年間台積電研發支出顯著上升至8%以上,這五年間的盈餘成長並不出色,但是到了2014年以後盈餘顯著成長,研發比重反而停滯。

研發支出與設備資本支出都具有週期性,公司一定是先買設備才有後面的成長,研發也是同樣的道理,唯一的差別是:買設備可以將成本遞延,研發成本必須當年認列,研究研發比重高的股票時,需特別注意這點。

超高本益比,也可能是合理的

然而投資人的困境是:看到公司盈餘暴衝時,最大的漲幅早已過去。所以,傳統的本益比評價方式,並不適用於研發比重高的公司,那怎麼辦?

麥克墨菲建議,投資人可以試著將研發支出加回盈餘,再重新評估一次股價。

舉例來說:A公司每股盈餘1元,股價200元,本益比高達200倍,看起來一定不合理。

但其實A公司花了每股19元在研發支出上,還原回去的話其實公司是賺20元,本益比其實只有10倍。

設備支出可以遞延,對於研發型公司來說,研發支出也可以;會計師不認同的,投資人自己把它加回去。

這種還原後的EPS稱為:Growth Flow Per Share(每股成長流量),而調整後的本益比稱為:Price to Growth Flow (PGF,中譯:股價成長流量比)

根據麥克墨菲的分析經驗,當股價成長流量比:

-

低於8倍時,是非常划算的價格。

-

高於14倍時,則偏昂貴。

最佳潛力股的特性

當然,對於一間連盈餘都沒有的公司,麥克墨菲一點興趣也沒有。他認為:

研發支出佔營收比重若高於7%,代表這家公司高度依賴研發來成長。但如果公司的獲利率偏低、資本回報率也不高,那麼這筆研發支出並不值錢,投資人沒什麼好期待的。

以上條件還不夠,若能伴隨營收成長率提高,則強烈暗示公司的長期投入開始展現成果。

能滿足以上條件的公司,就是潛力極佳的成長股。

麥克墨菲使用的判斷條件如下:

-

研發費用佔營收比重高於7%

-

營收年複合成長率大於15%

-

稅前淨利率高於15%

-

ROE高於15%

如果有多家公司符合條件的時候,該選哪一檔?麥克墨菲也有解答:

挑選研發規模最大的那一家。

研發規模越大的公司,會形成很大的進入門檻,公司的競爭力也越強。

台積電2016年投入的研發費用高達700億元以上,全世界出得起這筆錢的公司非常有限,更別提才剛剛要進入的競爭者了。

所以,UAnalyze在以上條件之外,加入研發支出規模的排名,分數越高的公司代表長期競爭力可能越強。

為什麼值得一看?

細數2000年後美國的超級飆股,清一色都是新興的高科技股,像是Amazon、Google、Apple、Tesla這些公司,在成長初期的盈餘都不出色,多數投資人當時都覺得股價泡沫,但這些公司仍不斷投入研發,一直到盈餘大爆發之後,市場才開始轉而一路追捧。

要知道,麥克墨菲在寫這本書的時候:

-

Google才剛創立,正在為募不到資金焦頭爛額

-

特斯拉的電動車概念尚未成形

-

亞馬遜忙著對投資人交代公司為什麼還在賠錢。

-

蘋果呢?賈伯斯還沒回來呢~

從事後論,麥克墨菲的投資概念確實值得追蹤。

這是一種高風險的投資策略,因為研發不一定帶來成長,但如果有天出現的潛力股清單,是我們原本就很喜歡而且了解的公司,我們應該能毫不猶豫的決策。

持續追蹤這些潛力股並不會花費很多時間,因為UAnalyze已經把這項工作變得很簡單;讓你能輕易的追蹤各種策略,正是我們的初衷。

開始吧!讓我們一起追蹤下一個Amazon~

最後叮嚀

麥克墨菲投資模組好用的地方,是用來追蹤潛力股。

我們不建議使用者去建立一個投資組合,因為實務上,研發不一定帶來成長,而當公司研發失敗時,投資人就可能買貴了。

這是一個比較高風險高報酬的投資策略。

那為什麼我們想開發這個投資模組?

因為我們想知道:哪家高獲利型公司正在大幅提高研發支出,而且營收成長率也在上升。

有了自動化更新機制,就能在第一時間提醒我們趕快去研究它。

這是我們開發此模組的初衷,你也可以與我們同步追蹤,因為UAnalyze已經將這項煩人的工作變得很簡單。