【NCAV投資策略】金融股起飛了,低估的營建股有補漲行情嗎?

- 金融與營建股在國際分類標準上(GICS),屬於相同類股(Financials)

- 過去股價連動性高

- 但是自2014年之後,營建指數與金融保險指數差距拉大

- 營建類股可能出現補漲行情

- 遠雄(5522)與宏普(2536)在台灣都有大量土地庫存

- 股價遠低於每股清算價值

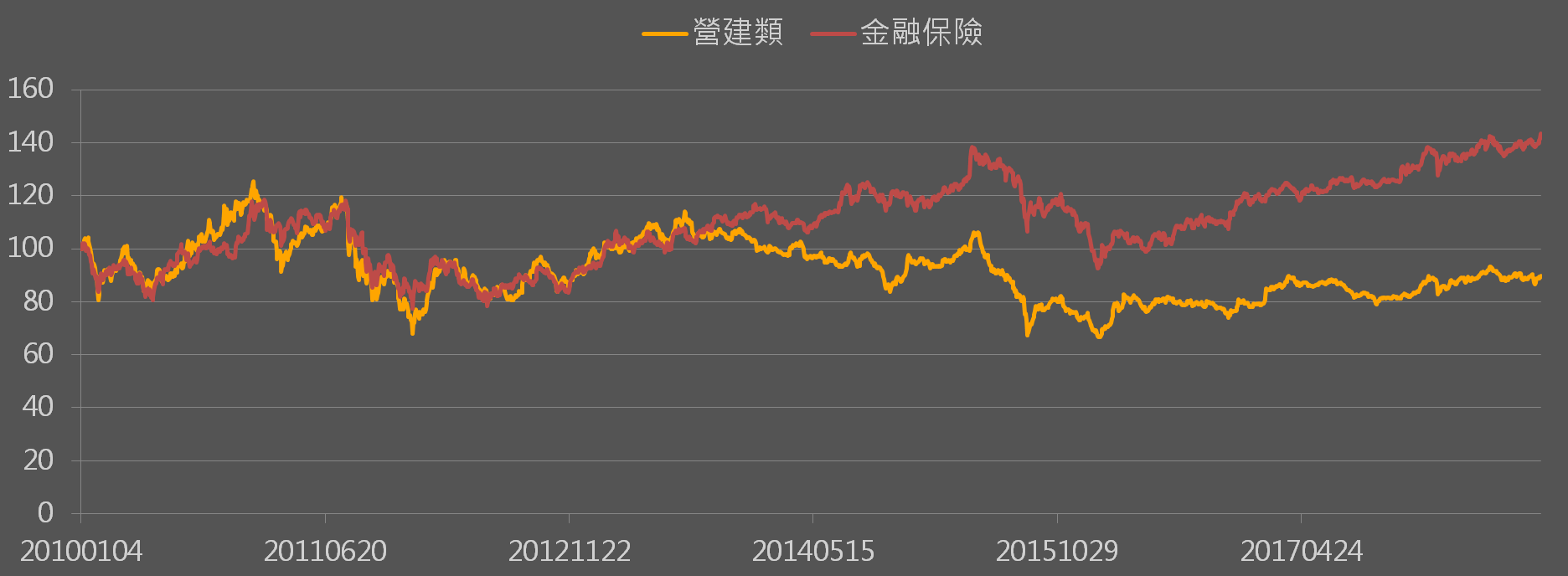

金融保險指數與營建指數脫鉤

在國際分類標準上,營建與金融類股同屬於Financials,因為它們所面臨的經營環境相似度高:

- 同樣受到利率影響

- 經營上同樣都是高槓桿:用別人的錢來產生利潤。

在外資法人的觀念裡,這兩個族群會互相連動,如下圖所示,2014年之前,金融與營建指數的相關性是非常高的。

但是自從2014年之後,營建雖然會跟著金融壽險指數落後補漲,但是漲幅都比較低、跌幅都比較大。

所以統計至今,兩者的報酬率差距越來越大,金融指數已經正在創新高,營建股則仍舊低迷。

基本面因素

大家都知道房子賣不好,未來也很難好,營建股看起來似乎低迷有理。

不過我們同時也知道,大家不敢碰的股票,越可能出現黑馬。

就像日勝生(2547),過去三個月從10元暴漲到18元以上,就是一個活生生的案例。

我們也不要一竿子打翻整條船,房子不好賣,不代表股價沒有表現空間。

我們就來介紹兩家看起來其實不錯的營建股。

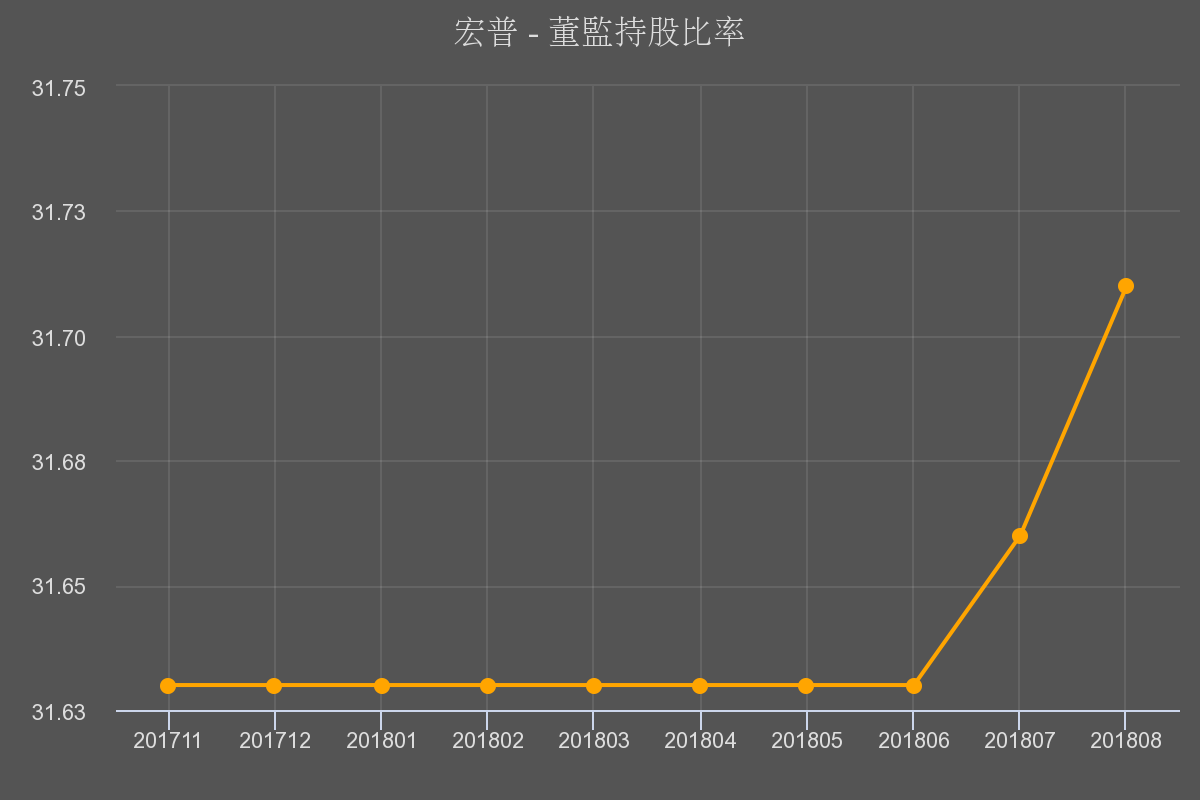

宏普(2536):大量精華土地庫存,評價卻比同業低

這家公司營收看起來衰退,主要是因為過去兩年房子不好賣,公司乾脆就不推了。

營建公司如果不推案,營收當然差勁,但是公司手上擁有大批土地庫存,而且都在台北精華地段:

- 台北市懷生段

- 大直金泰段

- 內湖舊宗段

- 士林蘭雅段

- 北投文林洲美段

- 新莊副都心段

- 新店斯馨段

- 台北市長安段

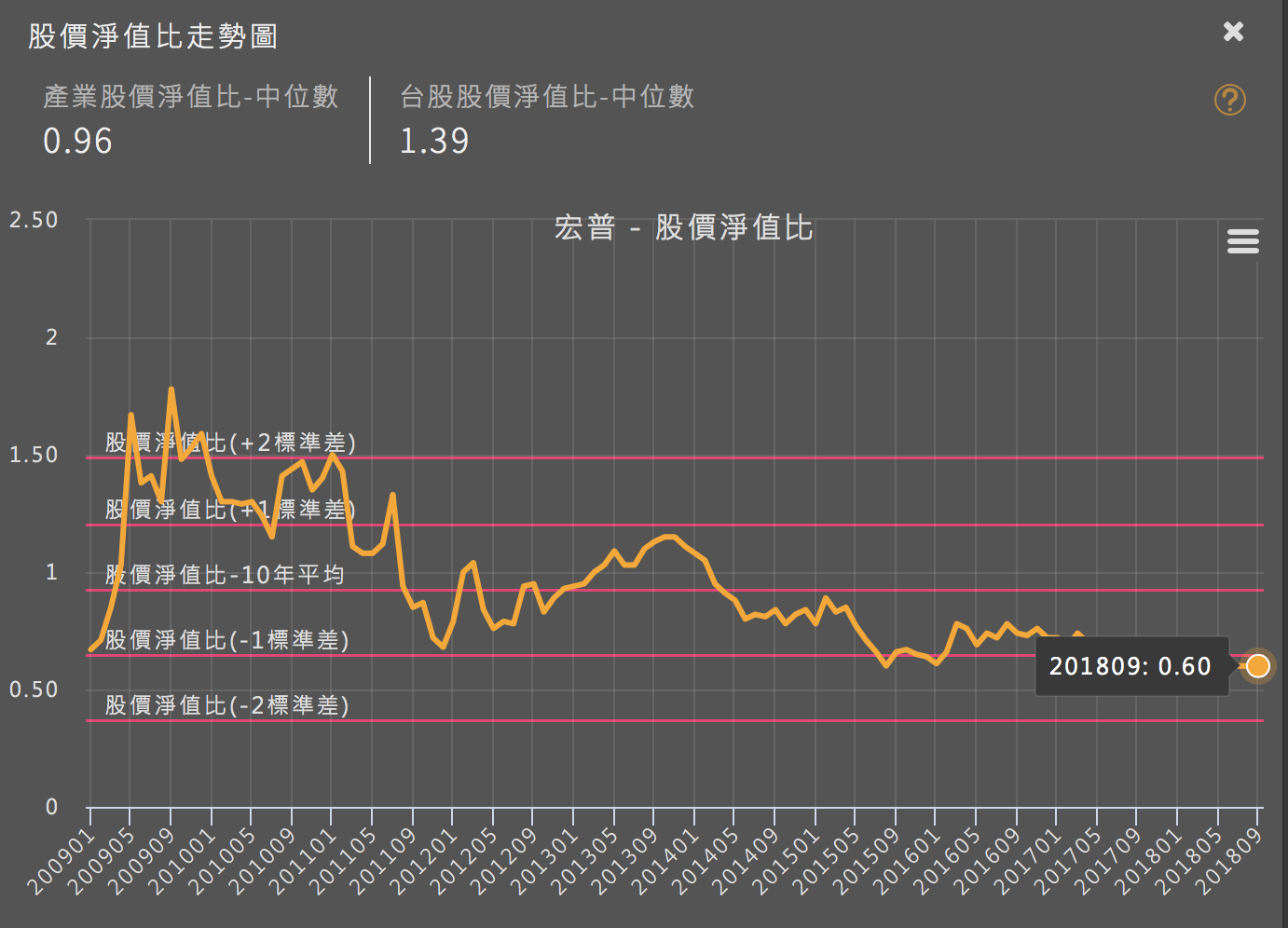

再從股價來看,房子不好賣的事實已經反應在股價上,如下圖,股價淨值比已經來到歷史低點。

如果宏普的土地庫存比別人值錢,那麼現在股價淨值比0.6倍,比同產業的中位數還低,也不太合理。

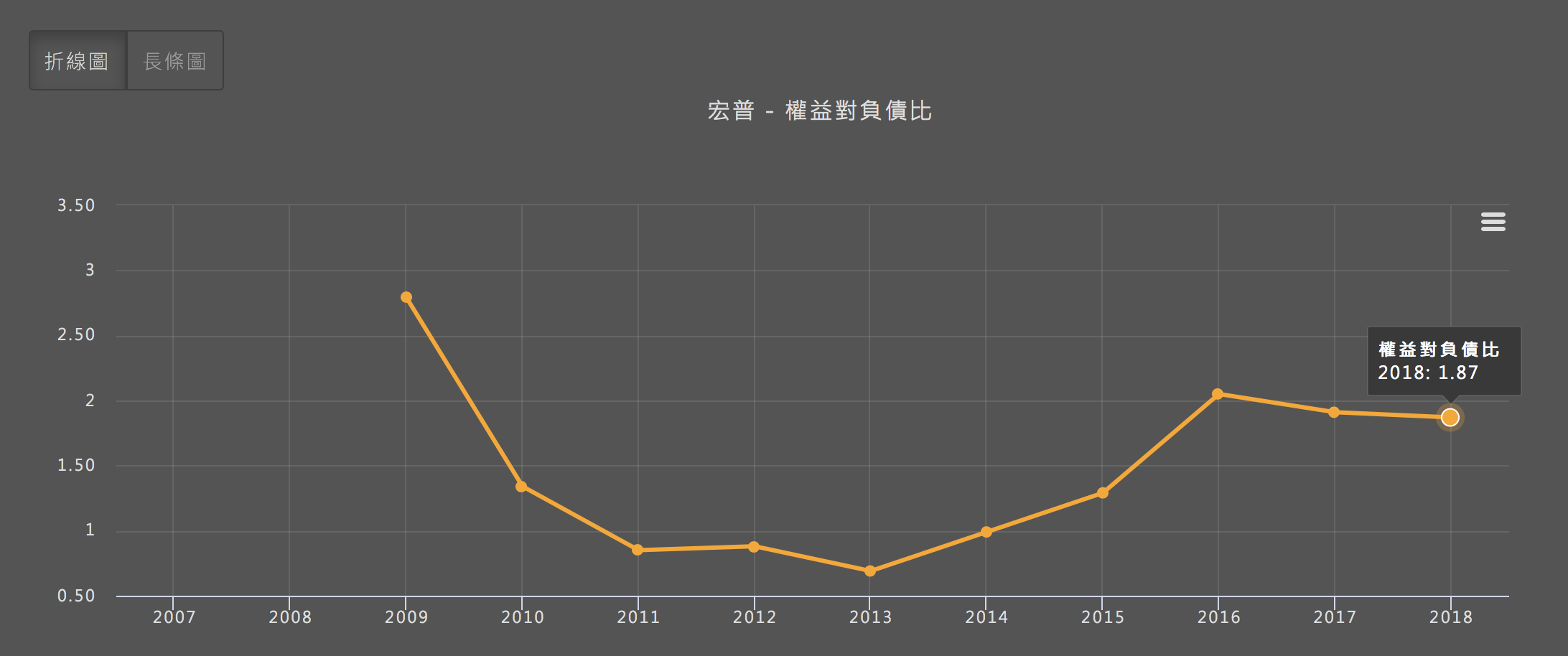

再來,宏普手上幾乎沒有長期債務(銀行借款+公司債),權益對負債比率高達1.87%,整體經營風險也比同業還低,不合理的情形再添一筆。

更重要的是,目前股價遠低於NCAV(每股清算價值),股價正處於絕對便宜的水準。

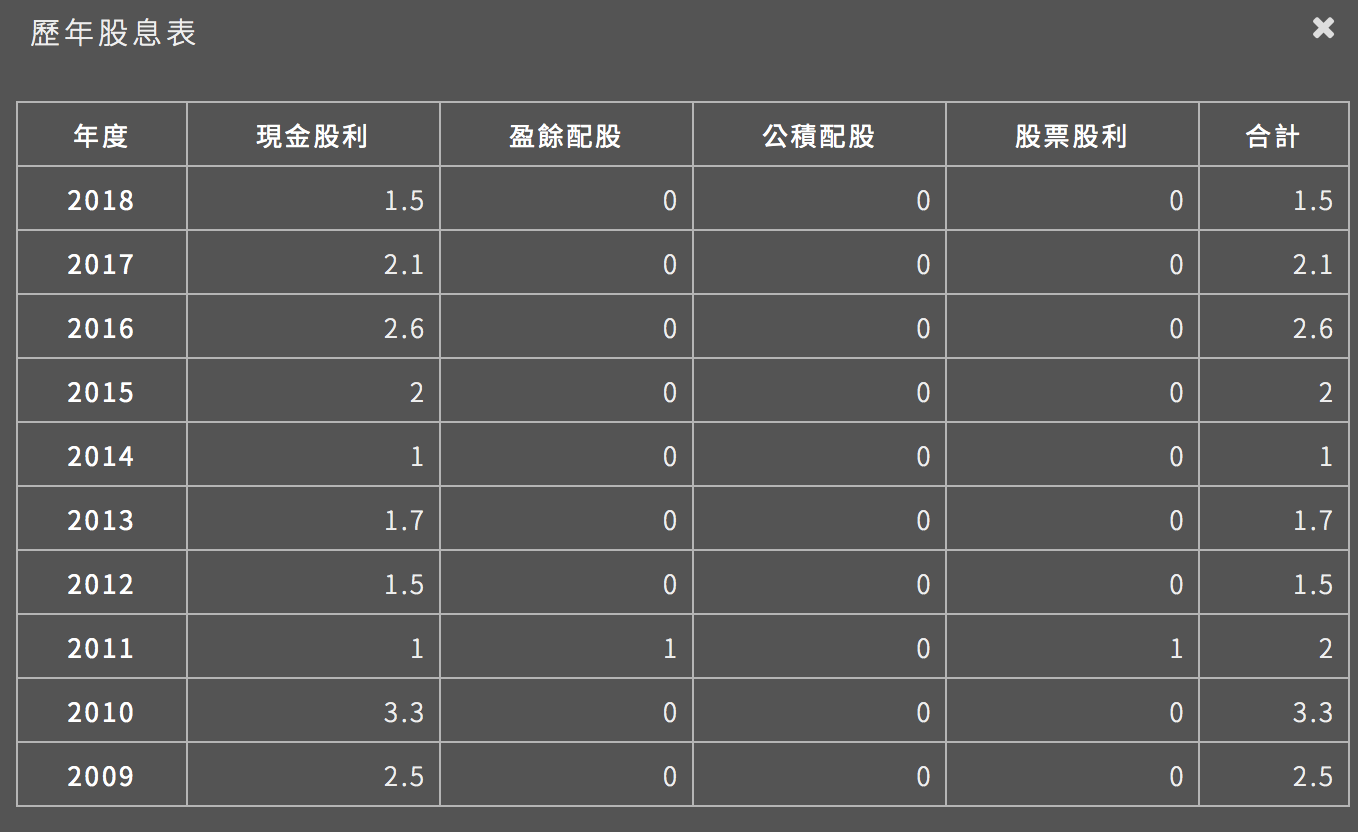

最後,今年公司因為交屋開始認列營收與獲利,使得今年獲利有撐,明年會配發的股息仍可望有1.5元,換算殖利率仍有7%。

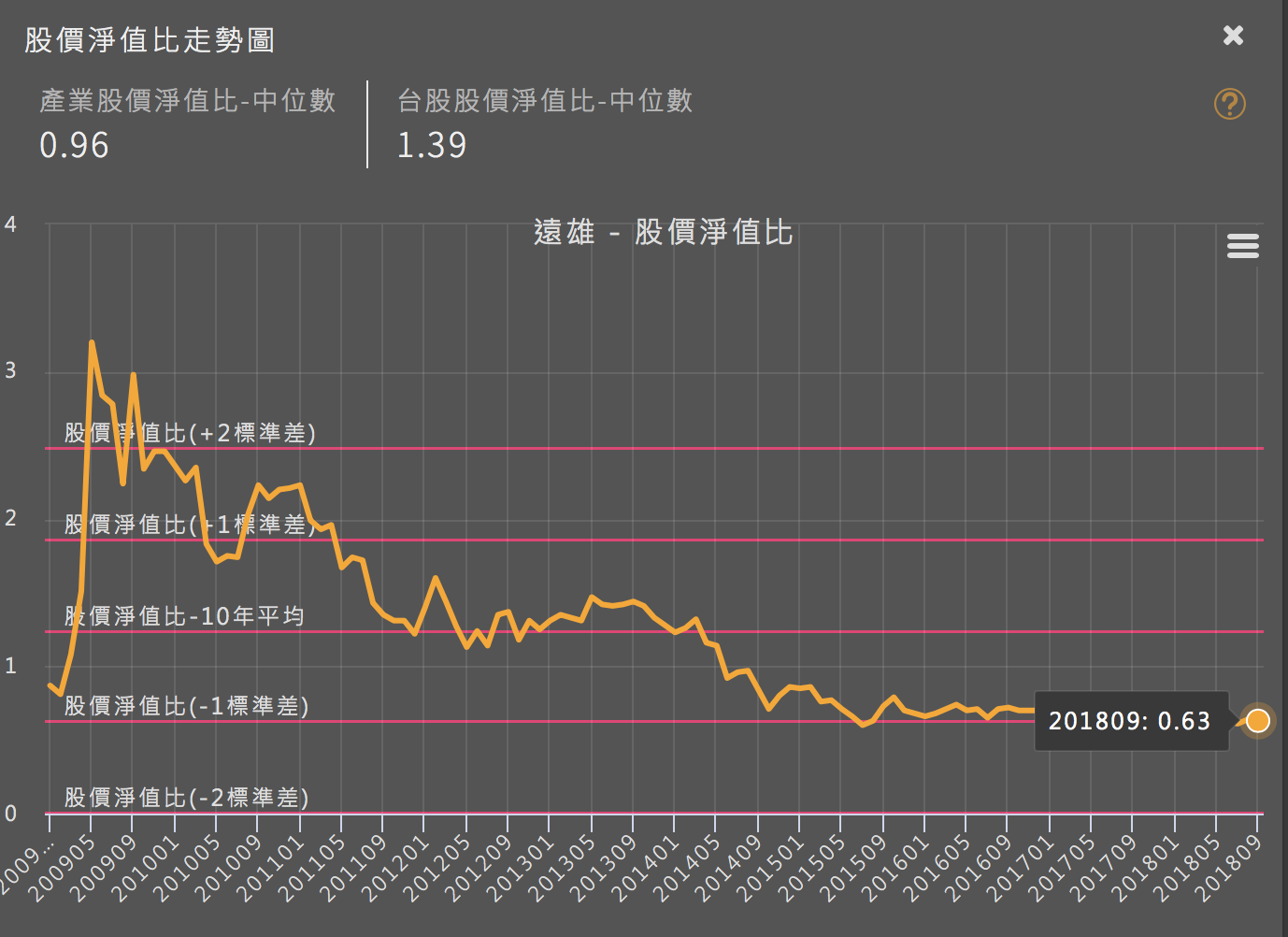

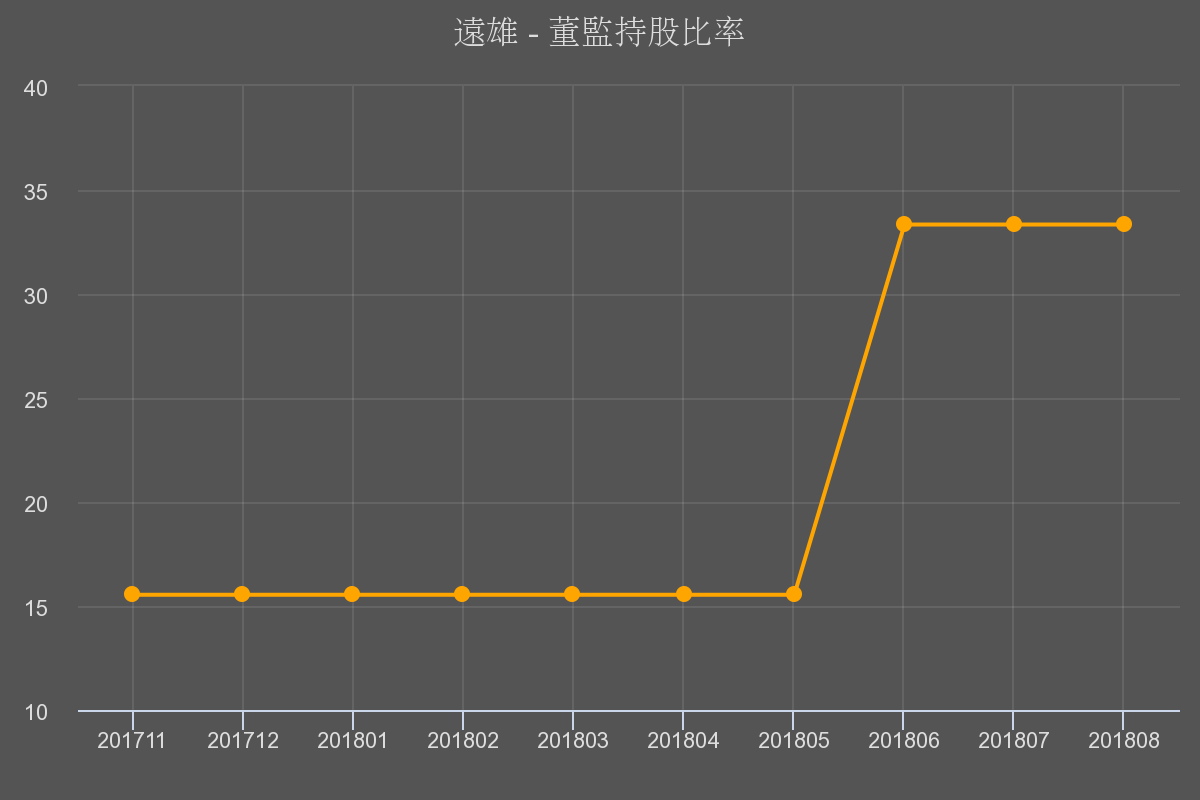

遠雄(5522)

遠雄其實也是相同概念,雖然它的土地庫存質量不如宏普,畢竟公司主要以造鎮為主要經營模式,但是遠雄的股價低估程度也是非常明顯。

首先,股價淨值比同樣來到近10年最低水準,也低於同業的0.96倍。

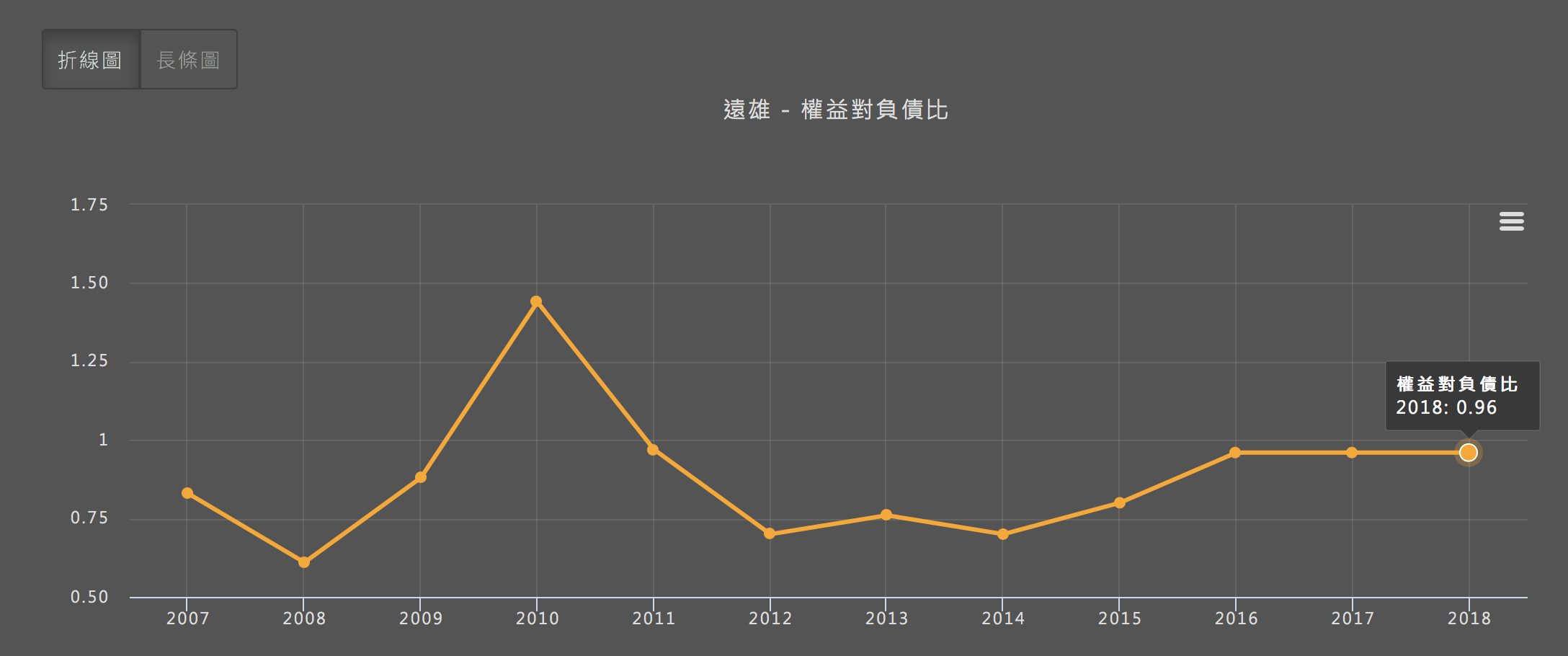

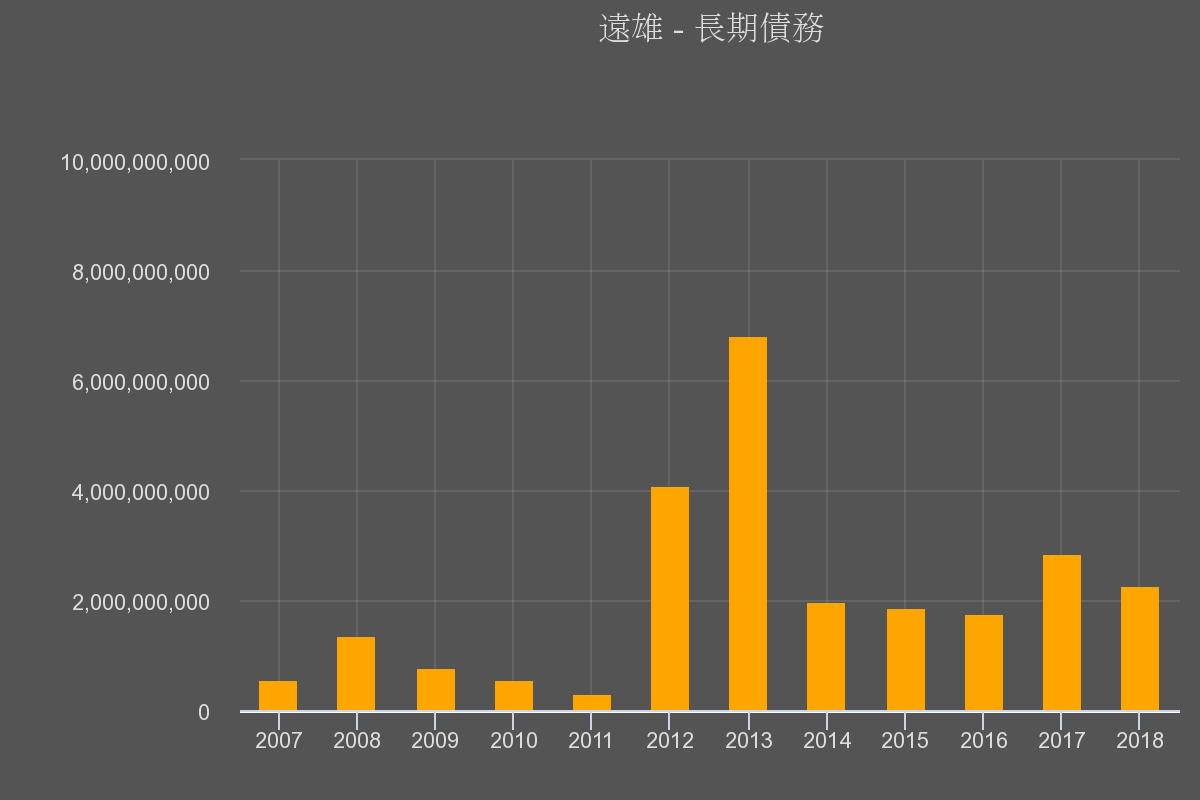

而自從2014年之後遠雄的債務情況有所改善,權益對負債比上升,主要來自長期債務的降低。

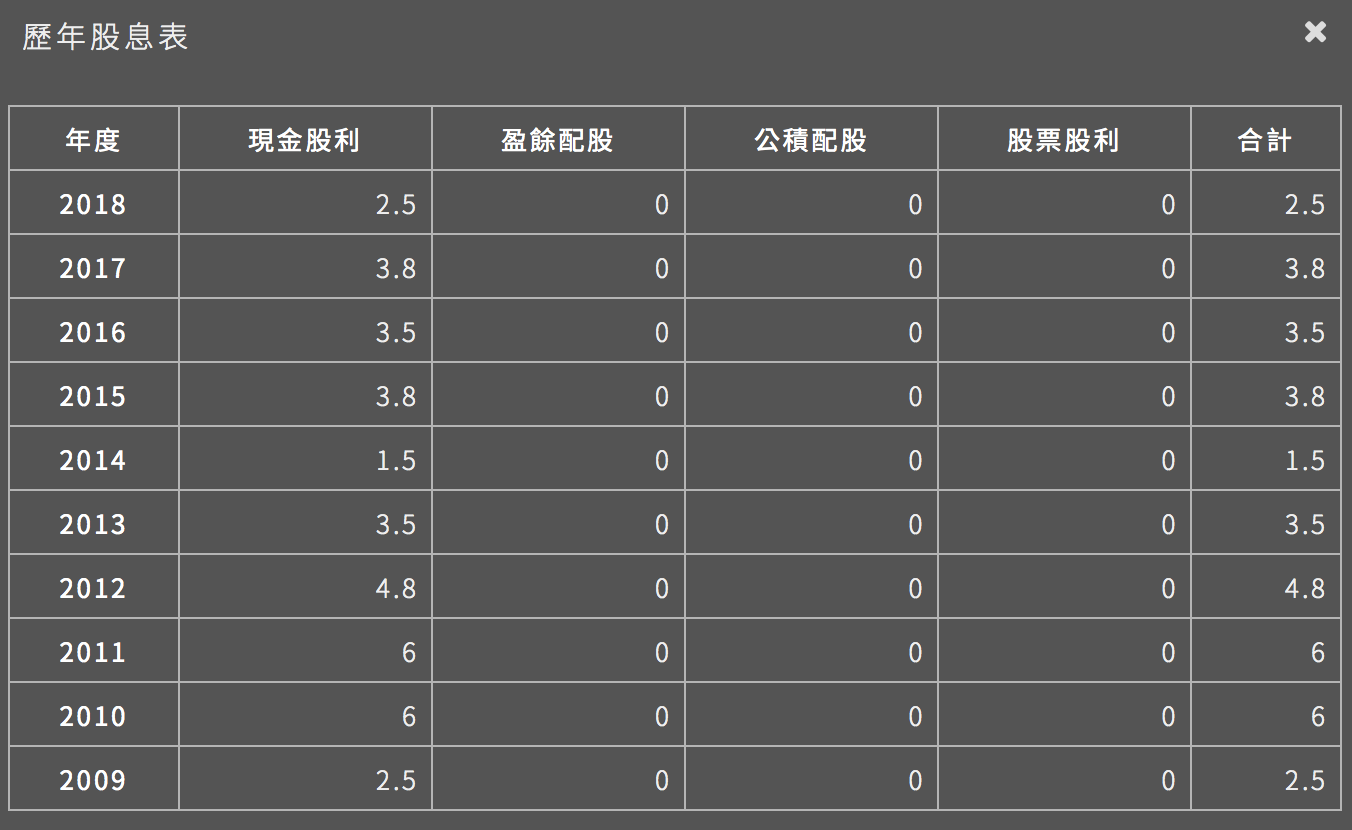

根據遠雄的完工時程,2019~2020年之間將會有580億元總銷的建案完工,開始認列營收與獲利後,相較於2017年的低迷情況,會有大幅度改善。手上待規劃的土地就高達4.6萬坪,未來幾年營收也不會有太大問題,這對未來幾年的配息很有幫助。

保守估算未來兩年平均每股配發2元現金,殖利率也有6%以上。

董監有信心

如果公司的債務水準降低,而未來一年營運也會上升,那麼至少對未來的配息將很有幫助,剩下的只是市場買不買帳了。

不過至少我們看到,這兩家公司的董監倒是很有信心:

如果喜歡我們的文章分享,別忘記幫我們按個讚喔!粉絲團按讚,訂閱最新選股清單!