【NCAV廉價股策略】久裕(4173),台灣最大本土醫藥通路商的投資機會在哪?

- 2013年掛牌之後,股價首次跌破清算價值。

- 表示:公司即使清算倒閉,都比現在股價還有價值。

- 最後只有兩種結局:要不是公司真的倒閉清算,股東拿回比目前股價還高的價值。

- 不然就是之後營運回升,被低估的股價讓投資人大賺一票。

公司簡介

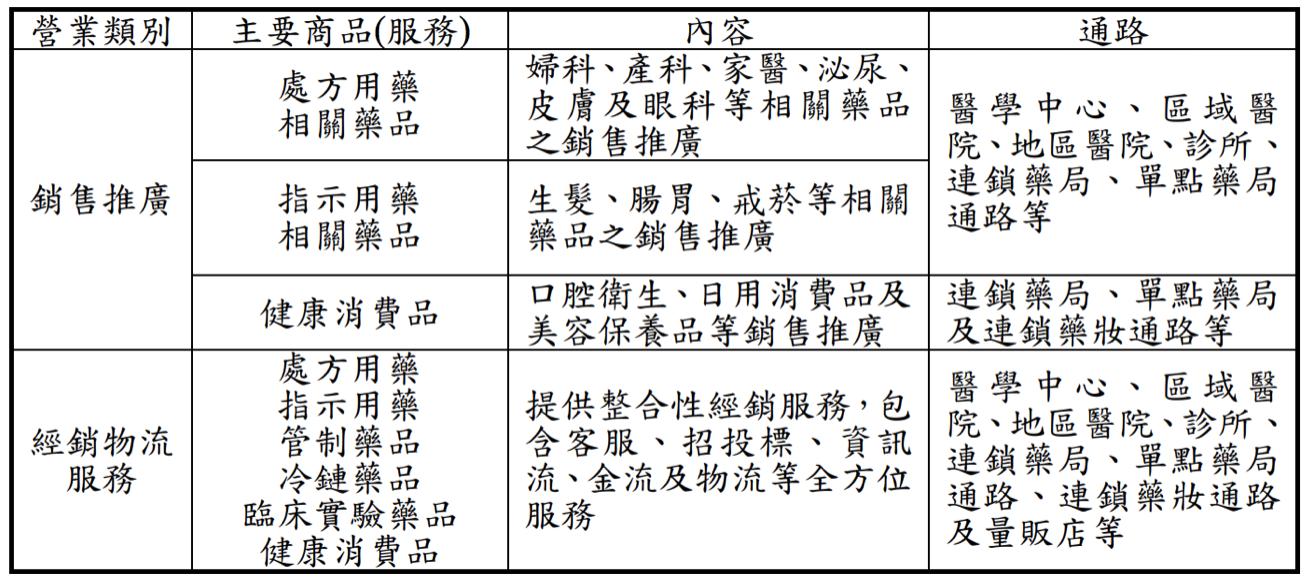

久裕為台灣前二大藥品通路商,也是佳醫集團(4104 TT)成員之一,將國外知名藥品,代理到台灣銷售,台灣客戶數高達1.2萬家醫院、診所及藥局,通路覆蓋率約七成以上。久裕專注於婦女專科,在不孕症、安胎、黃體素治療市佔率都超過3成,在泌尿科(威而鋼)市佔率第一。

產業概況

台灣健保藥市場一年約1,400~1,500億元,約79%的銷售管道是醫院通路,診所通路約佔7%,14%是藥局通路。

藥品的經銷商在台灣有上千家,久裕市佔率約16%,另兩家主要競爭對手都是瑞士商背景的:裕利(市佔率31%)、以及大昌華嘉(市佔率13%)。

經營概況

久裕經營的是物流經銷事業(大盤商),與聯強(2347)、神腦(2450)的差別只是:一個賣藥、一個賣3C產品而已,別因為屬於生技股,就放棄理解它。

因為藥品體積小、產品生命週期較長、且需要通過認證,因此久裕的毛利率來的比3C產品通路商還要高。

加上藥品種類非常多,所以通路差異極大,雖然久裕、裕利、大昌華嘉都有互相競爭,但是產品同質性並不高,完全取代性也低。像久裕在婦女專科用藥以及泌尿科用藥在台灣市佔率皆為第一。

所以,不同於3C通路商的型態,藥品物流的經營並非規模經濟,而是專注於某一領域。因為藥品具有專利性與專業性,專科的銷售人才取得不易,形成互相競爭的門檻。

還有,雖然藥品物流公司上千家,但能取得國際大廠藥品的通路商,大約只有久裕、裕利、以及大昌華嘉。這是為什麼瑞士商能夠在本土經營還能勝出的原因。

久裕的機會

根據IMS預估,台灣藥品市場每年約成長3~5%,屬於穩定成長產業。不過在健保藥價調降的環境下,較不具規模的通路商首當其衝,加上這幾年國外藥廠不斷出售台灣廠房、關閉倉庫。久裕與其他兩家瑞士通路商的合作機會,已經慢慢出現。

投資人的機會

講了那麼多產業文,就是為了讓讀者了解一件事:

久裕的經營具有利基點,雖然營運有上有下,卻不太可能走到倒閉一途。

但市場卻已經假設公司會倒閉?因為股價跌破了每股清算價值(NCAV)!

根據價值投資之父的說法:只要公司不會倒閉,那麼你可以很確定,目前股價處於"絕對低估"。

所以決策很清楚,你需要考慮的只是:公司能不能夠永續經營下去。

若答案為Yes,那麼股價低於清算價值愈多,對買方越有利。

順帶一提

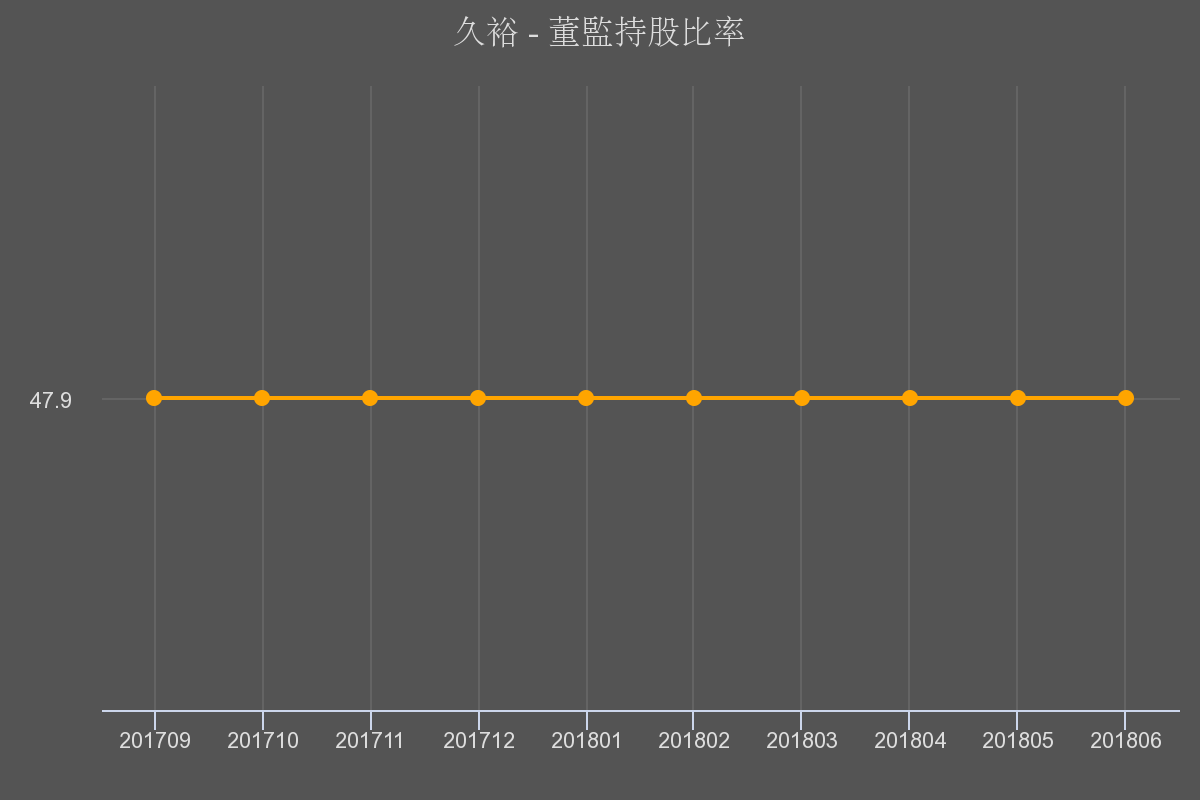

該公司隸屬於佳醫集團(4104),董監持股比率高達47%以上。佳醫(4104)總市值約60億元,久裕不過7.8億。

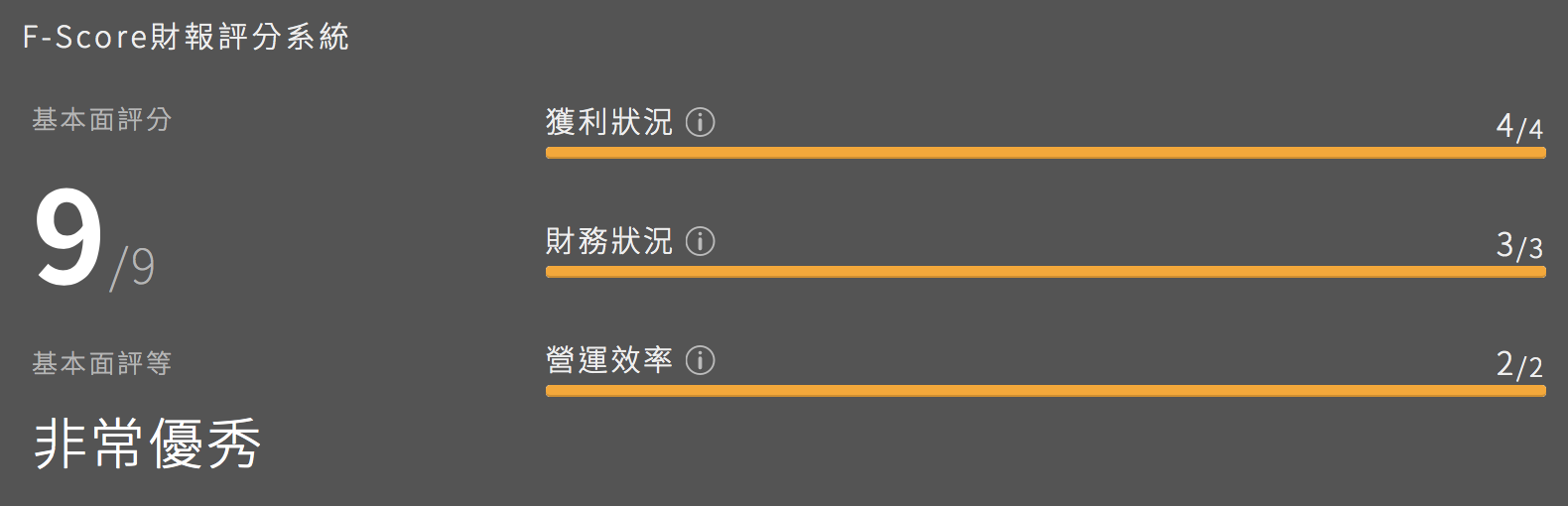

近四季的基本面已經出現好轉,F-Score基本面評分系統的九大指標,出現全面性好轉;能否持續到下半年,讓我們繼續觀察下去。

從實戰中學習投資,就從優分析開始!

立即使用:

優分析股市策略平台

【全自動化】智慧選股、智能財報分析、評估買點!