【股魚】國巨(2327):利多頻發,散戶瘋買法人狂賣,不跌行嗎?

作者:股魚

文章來源:股魚網

今年以來被動元件缺貨的消息激勵相關族群的股價連番上漲,其中最具代表性的 2327 國巨更是一舉翻到千元以上,EPS更是預估打進百元俱樂部內。一時之間市場中彷彿沒有持有一兩張被動元件類股的股票就像是不會投資一樣,眾人紛紛的搶進。

這個後果你也是知道的。

當大家都知道他是一檔好股票的時候,資金會拼命的往裡面跑,各方喊價的結果股價自然節節高升。至於甚麼基本面、財務面…、價值面的東西在這個時候一點都不重要。

只是雖然該族群的利多消息仍不斷的傳出,但股價卻是連番滑落從高點1300多元,一路下滑到470左右的水準。這時候基本面就被拿出來討論了,EPS有100多元耶,本益比不到5倍,這麼好的體值這麼低的價位值得繼續買進攤平增加更多的持股。我只能說,財務體質基本面不是這樣看的,體質是一種長期累積的結果。不是,一時的熱潮推升後一波短暫的獲利暴衝就認為他以後就是這樣的表現。

投資要搞清楚的是這波是個機會財還是長期財?

我們先來談談這一波是怎麼開始的?

一切的一切都是從村田與眾日商公司發布聲明停止中小容量的MLCC規格 (包含0402、0603、0805、1206等尺寸),將產能專注於更高技術含量的車用規格上,而其中真正大缺貨的為0402、0603 這兩個尺寸,這讓台商找到一個好理由將產品的價格上調。

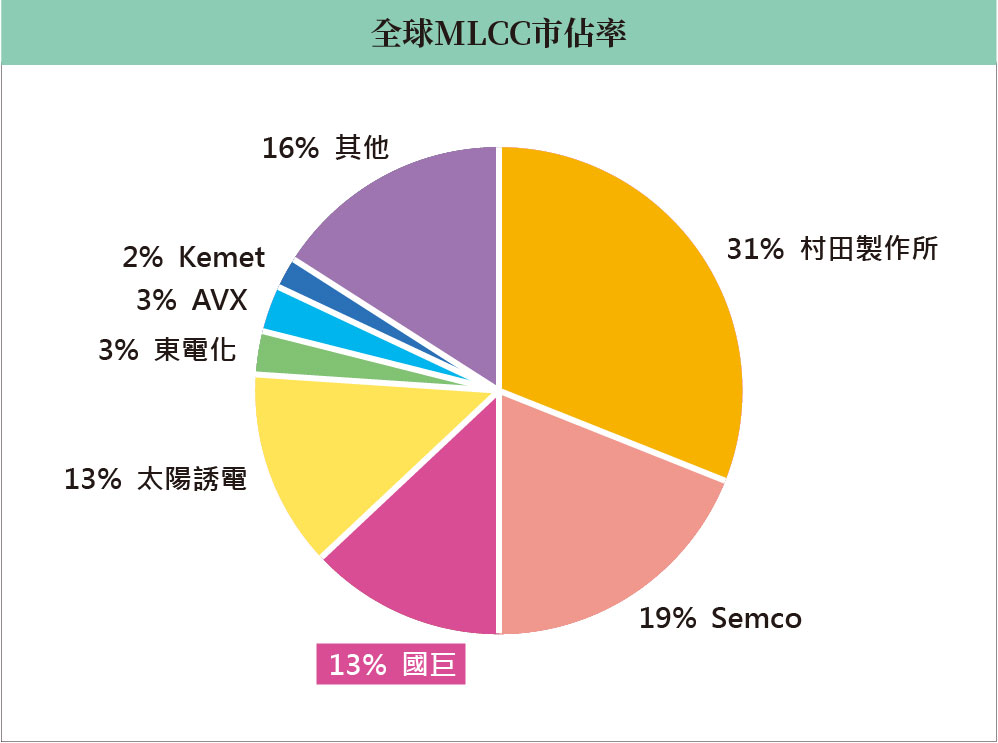

從下圖中我們可以看到日商佔MLCC的市佔率高達66%以上,2327 國巨等台廠加起來也沒超過連30%都有問題,換言之市場供應的主力事實上並不是由台廠所主導,當主力供應商回過頭增加供應時漲價的理由跟幅度就會消失。

另一方面,整個MLCC 的材料供應鏈方面依據現有資料來看,日方材料占了70%以上,台廠主要是買購材料後加工製作成不同規規格的MLCC。從這個觀點來看,你會發現不論是供應量的主導權跟材料供應鏈方面都是由日方佔真正的大宗。

那這樣的產品並不是由一兩家廠商所主導,而是有很多的小廠家在裡面供應,當價格上漲時人人都想分一杯羹,明年的價格滑落基本上是可以預期的,不然為什麼在產品持續漲價的過程中 2327 國巨還要趕忙跑去簽長約綁定價格跟客戶,這是有些怪異的如果你知道產品明年會持續缺料價格可以繼續調整那簽約綁定價格不是讓自己公司的獲利下降了嗎?從這個角度來看肯定有其他的問題存在。

舊利多連番發就怕你不知道

今天(2018.10.01)忽然又冒出一個新聞是手機即將進入5G時代MLCC用量將因此爆增,這個很明顯是個MLCC產業的利多消息。聽起來很合理,車用電子也增加用量、進入5G時代也增加用量,這一切似乎是太美好了,趕快來加碼買進一下。

先等等,不要衝動。

股魚始終希望投資人對於每個利多消息都要確認一下是不是被有心散佈的利多消息。這個很重要,被刻意散波的新聞跟媒體自己挖來的新聞本質上是不一樣的,刻意散播的新聞通常內容價值性較低投資人沒注意查證的話就容易因此衝動投資。

我們先來看一下這個新聞的狀況:

讚欸,用量又要增加了,看起來股價不漲一下怎麼行呢?

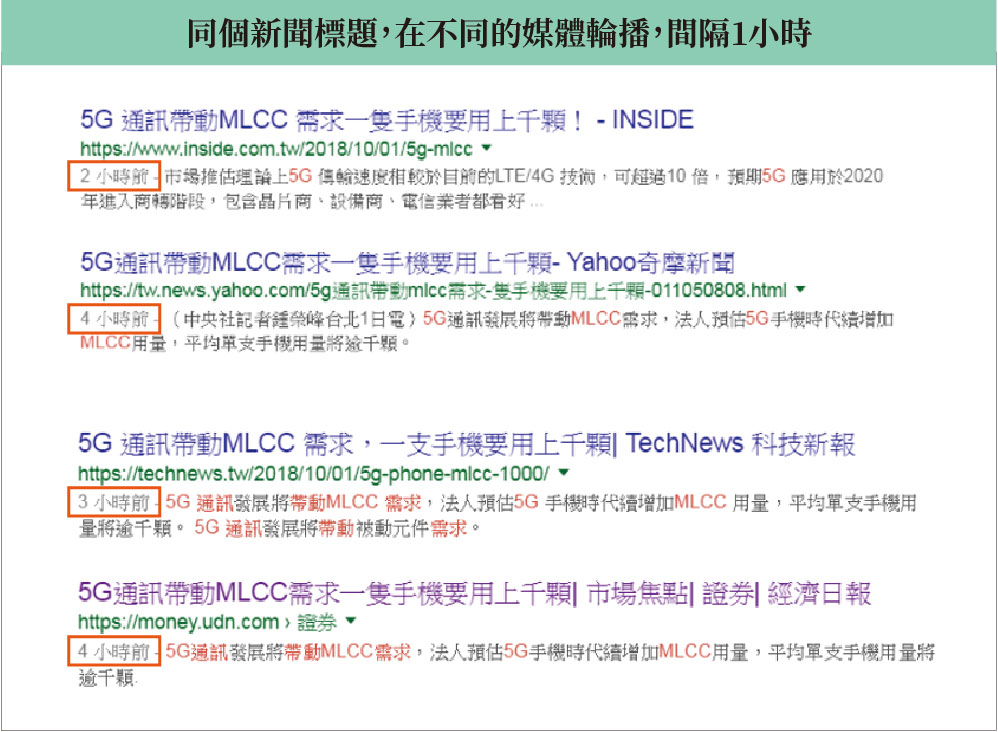

那我們再進一步看一下各家的報導狀況,實在是太懶惰連標題都不想改一下,各家媒體都是直接複製貼上,而且還每家都間隔1小時來分別播送。

可是這件事情真的是利多嗎?

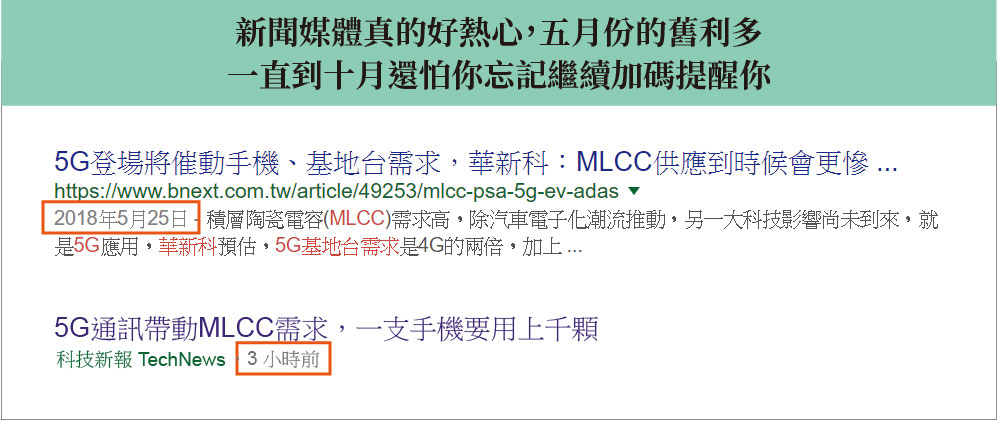

我們總是要多懷疑一點才不會誤觸一些怪東西。再更進一步來看,發現我們的新聞工作者真的是好熱心,怕我們忘了產業的利多消息,隔了五個月後再重新提醒一次。其實我合理懷疑年底會不會再告訴我一次電動車與IoT要增加MLCC的使用量好消息。

籌碼資料見端倪

既然我們剛剛提到了,這次的漲價可能只是個機會財。機會財嘛這波沒賺飽下次就不曉得何時才有機會了。對公司如此對法人也是這樣,抱了持股這麼多年遇到難得的好機會不賣怎麼行呢 ? 而我們從籌碼的角度來觀察這件事情。

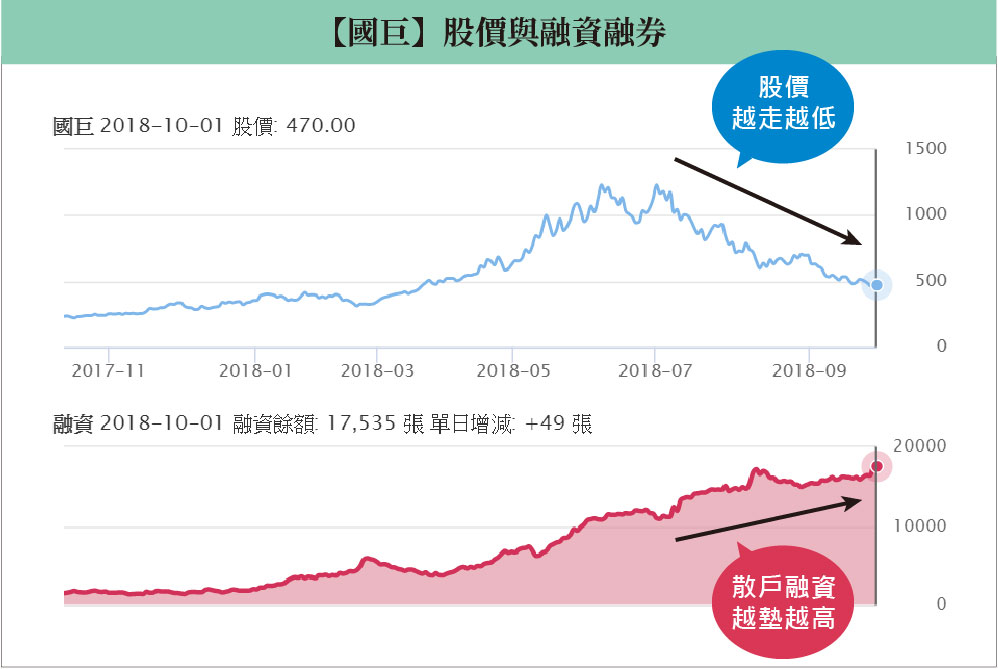

從股價與融資餘額來看,可以發現散戶很勇敢股價越低買的越多,當股價來到近三個月低點而融資則是來到近三個月高點。這表示下跌的過程中賭一把的跟逢低攤平的人越來越多。

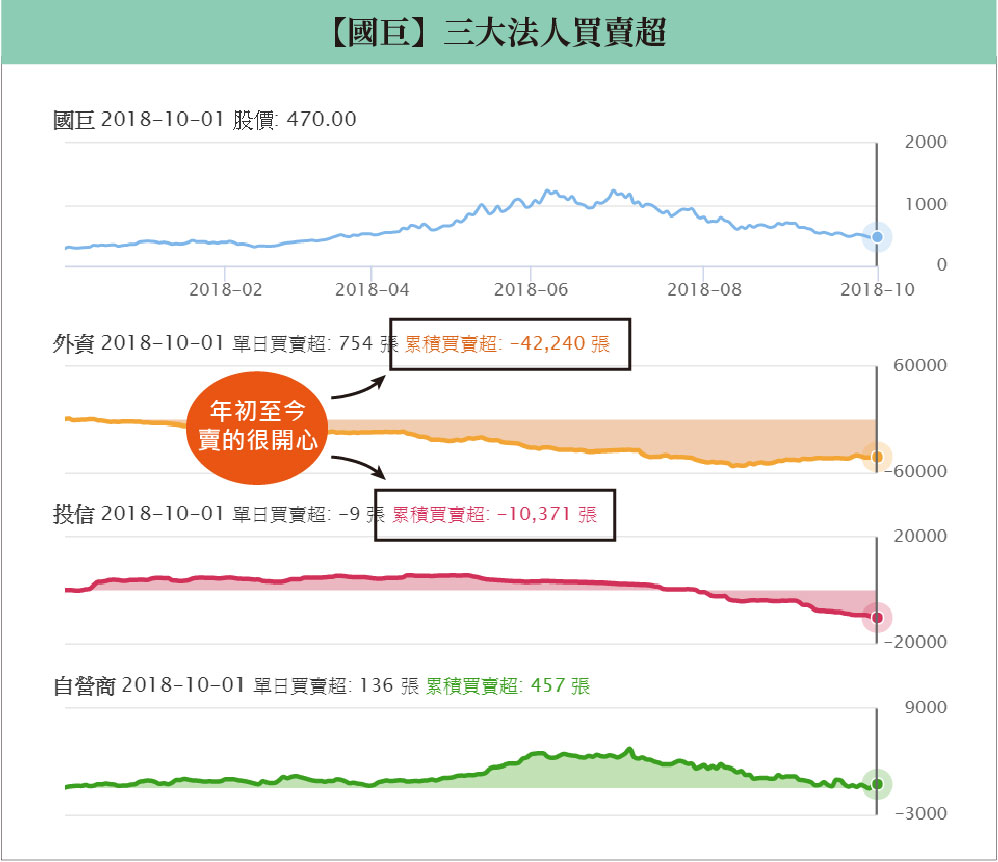

從三大法人的買賣超資料來看,法人賣得可開心的呢!這形成散戶拼命撿,法人開心賣的局面。在籌碼面有個說法是這樣的,籌碼在誰手上就決定了股價會不會續漲,當法人將籌碼開心倒給散戶的時候,股價會不會續漲就自己想一下吧。